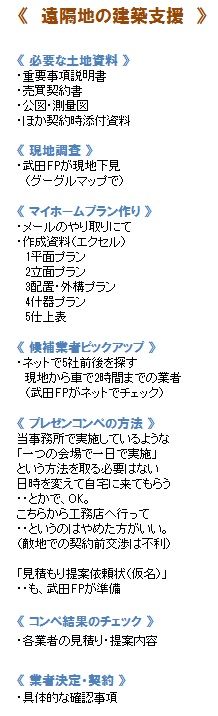

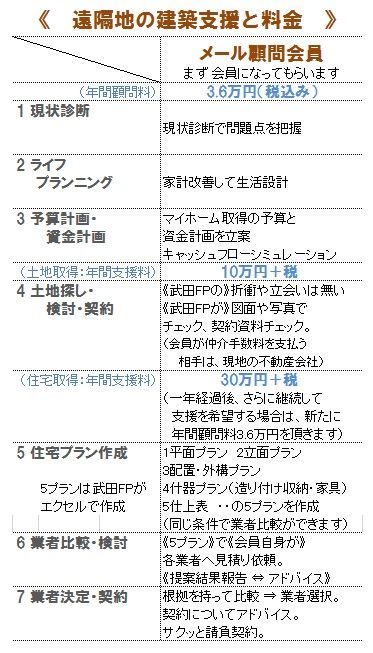

絵を作ってみました。

※手間がかかります。あは・・

自分の頭で考える生活設計。

〇メール顧問会員のYさん(30代)

(相談:ライフプランニング)

2017.5.12 現状診断 終了。

2017.6.21 マイホーム取得シミュレーション。

2018.5.31 再度、メール顧問会員に。

& マイホーム建築支援会員に。

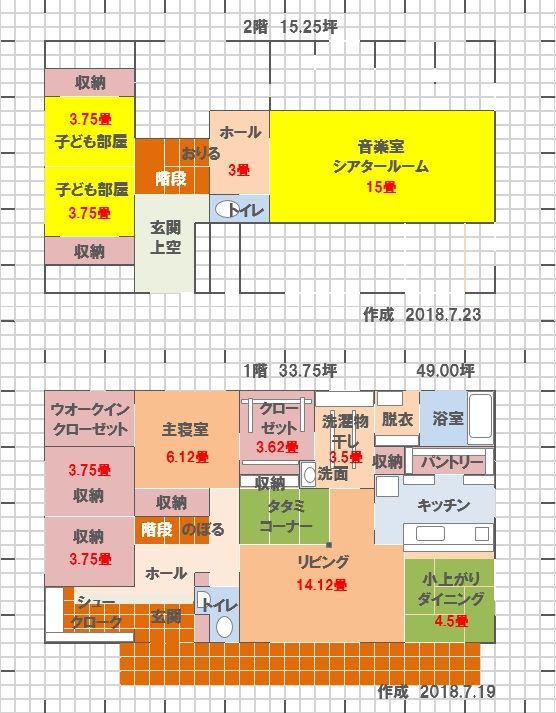

こんな家に住みたい♪ 絵は描けませんが

マイホーム 外観は平家でも実は2階建て?

子ども部屋の隣りに主寝室を配置しました

洗面の位置変更 バルコニーを広く そして

子供部屋の下の空間 天井を低くする必要は

カウンター等造り付け家具も徐々に表現し

固定資産税に関するおバカな都市伝説 また?

メールをいただきました。

武田さん。お世話になっております。

子供たちの通り道についてですが

このプランならどれだけでも自由に

走り回れるし、すごく良いですね。

現在がストレスな分、喜んでくれそうです。

収納まわりについても文句のつけようが

ありません!

いまからすでに楽しみでしかたがない。。。

という感想です。(^^)

本当にありがとうございます。

次に、子供部屋の上空部分についてですが、

今回の立面の資料とてもわかりやすく、

やっとイメージができました。

子供も上に登ったり、下におりたり、

秘密基地におもちゃを置いたりと

楽しそうなので屋根裏スペース採用したいなぁ

と思いました。

ただし、見積もり時に、あまりにも予算が

オーバーした時は削除させてください。

お願いします。

※「予算オーバーしたら削除させて」

・・のようなことは、

プランの打ち合わせ前から

住宅メーカーを決めてかかる人の

発想です。

きちんと業者比較をしない人は、

住宅メーカーが示す金額で、

オーバーかどうか?

判断せざるを得ません。

つまり、

「言い値」で建てることになります。

あるいは、やりたいことのいくつかを

あきらめることになります。

翻って、Yさんの場合は違います。

これからきちんと業者比較を

しようとしています。

何が違うか?

当初からメーカーを決める人と、

(つまり、おバカさんと)

契約直前まで業者比較する人と、

(つまり、お利口さんと)

・・何が違うか?

今回のような秘密基地を造るために

(床の造作が増えることで)

金額が100万円増えようが、

200万円増えようが、

お利口さんなら誤差の範囲内です。

おバカさんなら、そのまま金額上乗せ。

Yさんの家の資料ができあがって、

5社程度の工務店に見積り依頼すれば、

最高と最低の価格差は、

500万円から1000万円になります。

(当たり前)

きちんと業者比較するのであれば、

秘密基地分の増加額100万円や

200万円は、

簡単にコンペで吹っ飛ぶ金額です。

誤差の範囲です。

最後に、玄関について

現在、玄関は吹き抜けになっていますが、

夫婦ともに、ど~~してもイメージがつかめないです。

玄関引き戸を開けての正面側、吹き抜けが

どのような感じになるのか知りたいです。

また、玄関を吹き抜けにしなかった場合も

どのような感じになるでしょうか??

とても気になりました。

お忙しいところ申し訳ありません!

よろしくお願いします。

※文章では説明できないので、

また、絵を作ってみました。

リクエストは玄関でしたが、

ついでにリビングも

絵にしてみました。

※青の断面が玄関部分です。

むき出しのハリ、存在感。

吹き抜けであれば、

玄関に入って立った人が

見上げた先に、

2階ホールに立つ人がいます。

子供部屋から出てきた人や、

階段を上り下りする人が、

そのまま見えます。

逆に、音楽室にいるときに、

「ん?だれか来た?」・・と

気配を感じて2階ホールに出れば、

玄関ホールを見下ろすことが

できます。

拭き抜けではない場合は、

左側の主寝室と同じ高さに

天井が張られた空間になります。

(上を見ても普通の天井だけ)

※赤の断面がリビング部分です。

実は、リビングも吹き抜けが可能。

広く明るい大空間になる。

ハリが東西方向にかかるか、

南北方向にかかるかで、

見た目が違ってきますが、

これは南北方向にかかった絵です。

リビングのハリ(梁)、

面白いことに使えます。

例えば、太い縄をハリにかければ、

「室内ブランコ」ができてしまう。

楽しそう~。

※平面プラン。

※西面(道路側)立面プラン。

※東側立面プラン。

※こんな感じの土地です。

さあ!どんな家を建てる?

送ってもらった現地写真。

※私が見に行った時より、

緑が濃くなっています。

※南側が平屋で良かった・・けど、

土盛りして建てられているようです。

(ちょっと・・気に食わない)

※東面と南面がブロック積みに

なっているので、

こちらは何もせずに済みます。

2018.6.2(土)に、現地を

ウロウロしてきました。

※137坪、広い土地です。

うらやましい・・。

※南から北に向かって・・

※この右側の空き地です。・・たぶん。

Yさんに案内されたのではなく、

武田FPが勝手に見に行きました。

※いい感じです。南側は平屋です。

※広い土地です。圧迫感がありません。

※道路の幅は5.3mです。

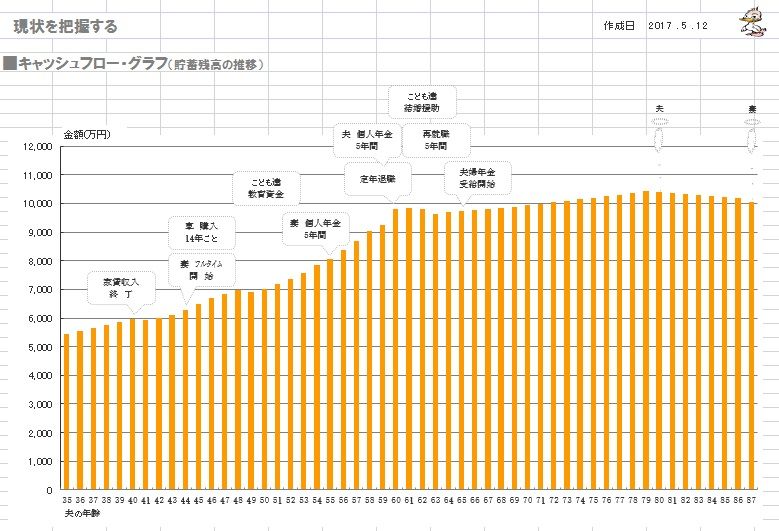

※一度、生活設計等をしていても、

改めてマイホーム取得シミュレーション

を行なうところから始めます。

(FP事務所だから当たり前)

《 Y家の概要:現状診断時点 》

2017.5.12

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

30代団体職員の夫、

30代団体職員の妻、

小学生&幼児・・の4人家族。

相談: 生命保険(元・・売り手)。

マイホーム取得。

住まい: 賃貸(家賃:4.8万円)。

収入: 夫 269万円/年。 (手取り:227万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄: 5,320万円。 (素晴らしい!)

負債: なし。

生命保険料: 12万円/年 (総額:384万円)

夫 利率変動型年金 JA

35年間払って5年間で受け取る。

(210万円払って223万円受け取る)

妻 利率変動型年金 JA

29年間払って5年間で受け取る。

(174万円払って181万円受け取る)

※「30数年かけて10万円ほど余分にもらう」

ことが、本当にお得なことなのか?

自分の頭で考えて行動したい。

「老後資金準備=個人年金」

「教育し金準備=学資保険or終身保険」

などという、保険屋お仕着せの

考え方に洗脳されたままではいけない。

そもそも、「老後資金」とか

「教育資金」とかの・・「目的別」

ブツ切り的な発想をしてはいけない。

業界の思うつぼになる。

お金は『総額の推移』で捉えよう。

上記キャッシュフローグラフのように、

一生を通じてどのように推移するか

をチェックしながら、

根拠を持って考え、

確信を持って行動しよう。

死亡保障必要額:

現時点 10年後

夫 -9,876万円 -8,219万円

妻 -9,070万円 -8,032万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は

現在も将来も、夫婦ともに不要です。

「これでもか!」・・というほど不要。

(健全な家計なら、当たり前)

これで理解してもらえるかな?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。