|

|

|

|

2007/10/29

カテゴリ:コーポレートガバナンス

10月17日のニューヨークタイムズで、アクティビスト・ファンドの「ザ・チルドレン・インベストメント・ファンド;TCI」が米国鉄道大手CSX社に経営陣の入れ替えと業務改善要求を突きつけた、と報じた。

TCIは英国のアクティビスト・ファンドであり、世界的な企業に長期的な株主利益の向上のために設立された。収益金の一部はTCI財団に寄付され、発展途上国の恵まれない子供たちに送られるという。 アクティビスト・ファンドの企業への要求は日本では、増配とか役員報酬の開示程度が紹介されるに過ぎないが、どういう提案内容か具体的に知る機会は比較的少ない。 しかし、イチゴアセットによる東京鋼鐵と大阪製鐵の合併反対以来、個人株主は議決権行使に敏感になっているようですので(http://www.business-i.jp/news/kinyu-page/news/200710100006a.nwc) 、内容の開示要求も高まるかもしれません。 今回はレターの内容を具体的に見てみよう(私の訳、要約なので、主旨だけ読み取っていただければと思います)。原文はこちら。(http://www.strongercsx.com/CSXBoardLetterOct2007.pdf) コーポレートガバナンス 会長とCEOの分離をしろ 現会長兼CEO のワード氏は、現在のキャッシュフローの使い道をインタビューでまるで宝くじに当たったときのように自由に活用できるかのように言及した。本来株主に帰属すべきもので、株主としてはワード氏が会社の金を独り占めするのではないかと危惧する。CEOまたは会長が暴走した場合、一方がもう一方を制止すべきであるが兼任しているため、こういった暴走が起こるのではないか? 取締役会のメンバーを変えよ。現在の独立(社外)取締役は鉄道事業の経験に乏しく、現在の業績パフォーマンスの改善に役立っているのか? かつ、もう10年以上も同じメンバーで、果たして独立性があるといえるのか? また、再三にわたる我々の面会要求を拒否するというようなことがあったので、その役割を果たしているとは思えない。我々の意見(面会要求)が尊重されるべきで、かつ鉄道事業かその周辺事業経験のある独立取締役にこのようなガバナンスや経営状況を変えてほしい。 臨時総会を開催せよ。今年の定時総会で、定款変更により株主の呼びかけによる臨時総会の開催が可能であると決議したにもかかわらず、5ヶ月たったいまだ実行されないのはガバナンス意識が乏しいとしか言いようがない。 正しい役員報酬は株主には大きな関心がある。株主価値は株主資本のリターンであり、まさにそれが、他の4つの大手鉄道における報酬の決め方にもなっている。現在の取締役の長期インセンティブプランは会社の業務上の比率が元になっている。したがって、経常費用でまかなわれるべきものが設備投資となるなど会計上の調整における「ゲーム」だったり、本来資本リターンの追及という観点でプロジェクトが判断される代わりに、業務上の比率をよく見せるためだけの投資を「購入」するだけに陥ってしまう。たとえば、リースすればより経済的に有利であるのに資産購入している。役員報酬がフリーキャッシュフローとかけ離れおり、将来の設備投資計画は50%の増加を見込んでいるではないか。

業務改善 CSXは我々の意見では鉄道会社としてよく経営されていない。経営陣は過去実績などをベンチマークとして賞賛するようだが、我々は同業他社比較で評価する。

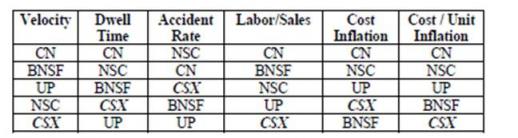

この表は、鉄道のタイプや地域の問題にかかわらず、CSXが他社比劣後していることをあらわす。これは、経営の問題だ。 (BNSF:バーリントン・ノーザン・サンタフェ、UP:ユニオン・パシフィック、NSC:ノーフォーク・サザン、CN:カナディアン・ナショナル) 経営陣の業務改善値は値上げだけで十分達成する前提となっている。アナリストが分析した下記表をみよ。これでは経営陣にはまったく改善計画がないのと同じで、株主に責任を果たしているとは到底思えない(経営者としての付加価値がない)。

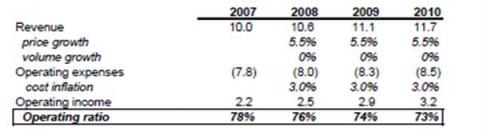

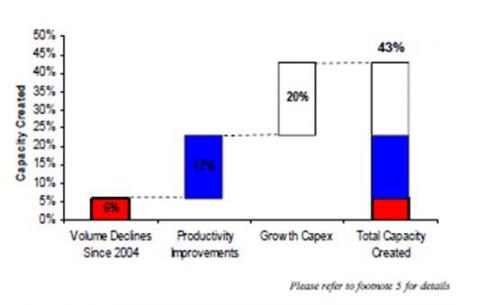

数量の成長がなく(volume growth 0%)、成長投資や生産性改善から利益改善がなされるとは読み取れない。単に値上げする(price growth 5.5%)といっているに過ぎない。 他社はインフレにもかかわらず、コストカットをこの半期で達成しているが貴社はできていない。どう考えてもCSXは同業他社比較でうまくやっているとは言えない。 ワード氏がCEOに就任以来、CSXはNSCやカナディアン・ナショナル(業界リーダー)と経費率は差が開く一方であるにもかかわらず、役員報酬は過去2年業界トップクラスである。われわれは取締役会の正しい判断を求めたい。 もちろん過去の株価パフォーマンスと業績が改善していることは承知しているが、これらの改善はまったく不十分である。 したがって我々は以下の要求をする 信頼できる業務改善計画。単純な経費率の目標でなく、長期的な特定コストの削減目標の詳細。 役員報酬制度の再考。定額で一定水準の報酬を否定しないが、測定方法を変えるべきだ。現在の報酬は他社比較でも多すぎる。 (参考;各社CEOの報酬。CSX 13.5百万ドル(うち業績賞与10!)、UPN約4、CSI 3.7、BNI6.6(うち業績3.3) です。確かに、CSXの業績賞与は多い) 資本収益性 ROICの評価方法について、言及しているが、少し意味が不明瞭なので割愛します。要するにこれが過大な報酬の元になっており、算定方法自体を考え直せといっている。(注:米国では役員報酬をある財務指標と連動させることを株主と取り決めることが多い) 資本活用・設備投資 米国の鉄道業界における今後30年にわたる成長投資額は150億ドルといわれている。しかし、CSXの投資計画は筋が通らず、CSXを弱体化しかねない。株主価値は持続性ある安全性、維持、インフラ、教育によってなされるものである。他社のCEOは以下の様に述べている。 BNSFが十分なリターンが得られる投資と信ずるに値するものにのみ投資する NSCは、能力増強投資といっても資本コストに見合わないものが、常に正当化されるとは思えない UNPは株主の期待にこたえるため、将来の投資には利益が出るものを十分吟味しなければならない と回答している。これらの会社のCEOは投資は経済的に正当化できるものでなければならないことを言及している。こういったロジックは公開企業であれば同じことであろう。 したがって取締役会に設備投資の再考を求める。成長投資はCSXの成長力を超えた金額となっている。2005年のIRでは、2~3%の輸送量増加を前提とし、1.6億ドルの投資を計画していたが、そのとき以来、輸送量は増加していないが投資予算は増加している。 成長投資(維持・更新投資を除く)は将来のニーズに基づいて決めなければならず、将来のニーズは実現可能性が高いものでなくてはならないと信じている。CSXの2010年までに43%の量の増加を見込んでいる。43%は経営者の見積もりであり、アナリストは違った見方をしている。

23%の予備能力をすでに持ち(6%は輸送量の減少、17%は生産性の改善による)残りの20%は説明がつかない。現状の設備で十分に思える。しかし、なぜ43%の増加が2007年までに必要なのかの説明が不十分である。米国経済の見通しが不十分であり、かつ、過去からも経営陣の過剰成長見通しもあるため、再考を求める。 アナリストも「輸送量の増加も見込めないのに、このような投資計画では、この株式のアップサイドは見込めない」といっている。 こういった観点から下記の提案を要求する。 2007~2010までの設備投資計画を株主に正当化しなさい。経営陣は、主要プロジェクトは明細を、メインの輸送量と単価のシナリオ、税引き後利益などを株主にわかるように説明しなさい。

経営陣のステークホルダー(支持者)へのアプローチ 経営陣は労働者、顧客、株主などと対立的である。鉄道という産業は収入に対する設備投資・更新投資というのは大きい産業であり、労働者、顧客、株主といった経営陣の支持者たちとの関係を良好に保つことは重要であるはずである。 しかし、経営陣は建設的というよりは敵対的・緊張感ある関係を演出している。労働者とは生産的に、荷主とは協調的で、株主とは相互理解が持てるように経営陣はオープンになり、コラボレーションが発揮でき、建設的な関係を持てるようになるよう、強く希望する。 (注:このレターをCSX労働者の1/3程度が加入する労働組合・UTUが、TCIをapplauded(賞賛する)したとNYタイムズは紹介している。一方でBLTCという組合は、業務改善ということは労働時間や労働者数が犠牲になることを意味し、とても承諾できないとする意見がある)

一方、CSXのCEOワード氏は26日付フィナンシャル・タイムズ紙のインタビューに以下の主旨を回答した。 ワード氏によれば、TCIはまず、MBOをしろといい、次に大きく借り入れをして、会社計画を上回る大規模な自社株買いをしろと迫ってきたという。「サブプライム発生後の金融情勢を考えれば、我々の選択はよかった。」とワード氏は言う。もっとも最近では、運賃を向こう10年で倍にしろと迫ったという。これらに比べれば「ましなアイディアだ」と述べた。しかし、提案を拒否した。 一方、CSXは他社比較ベストな業績を誇り、設備投資額も他社同様正しく支出しているし、その意思決定プロセスも妥当なものだ、我々は好き勝手に投資しているわけでなく、規制というものが常にあるのだ。

こんな感じです。本件はワード会長兼CEOが、TCIの直接のレターに対する具体的回答がなく、過去のTCIの提案を批判が主なので、まだ論争は継続するものと思われます。 TCIは日本でも中部電力とJパワー(電源開発)に増配要求をしましたが、かなり妥当性のある提案であったにもかかわらず、会社側の説明責任がいまひとつだったとのことです。マスコミも大して報道していなかった。 アクティビスト VS 経営陣、具体的内容について企業の管理部門ご担当の方はご参考に。 これまで取り上げている海外事例については継続的にウオッチしています。「狭く深く」取り上げていきたく思います。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2007/10/30 01:18:01 AM

コメント(0) | コメントを書く

[コーポレートガバナンス] カテゴリの最新記事

|