|

|

|

|

2010/11/29

カテゴリ:投資一般

年末商戦は、どうなのでしょうか?出足はイマイチのようですね。値下がりをじっと待つか、インターネットで済ますのか? 財布の紐は硬そうです。 先日、CNBCにて、2人の著名人のVideoをHPで見ました。 1人はGMOという巨大機関投資家($104B; 9兆円近い資産の管理を行っている)のCIO(Chief Investment Officer)である、Jeremy Grantham氏、もう一人は、ご存知「株式投資の未来」、「株式投資」の著書である、ペンシルバニア大学ウォートンスクールの教授、Jeremy Siegel博士であった。2人のJeremyの話を聞いた。

時期がQE2の直後であり、賛否両論が渦巻いていますが、簡単に言えば、Grantham氏は反対派、Siegel氏は賛成派である。

CNBCインタビューの常、と言ってもいいのだが、キャスターは結局、「今、株は買いか、売りか」、「もし買うとすればどのような株か、個別銘柄でピックアップすると何か」を必ずと言っていいほど聞きだします(興味深いことに、「なぜそう思うのか」は放っておいても回答者はしゃべってくれる)。

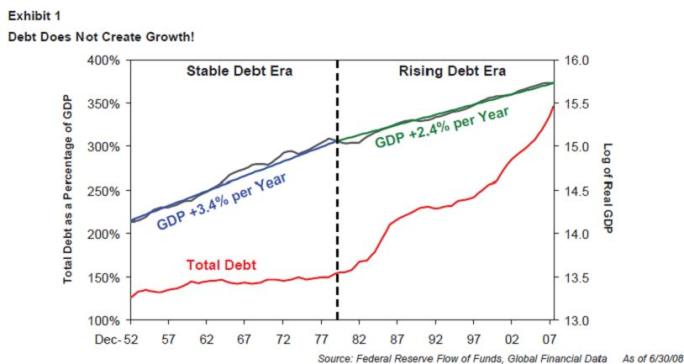

Grantham氏はEmerging Marketの第一人者、主要バブルの「預言者」と言われており、数々の株式バブルを言い当ててきました。その氏によると、QE2は新たなバブルを生み出す元凶で、グリーンスパン時代からの低金利政策を一貫して批判しております。 金利を下げると、老齢者の利息収入を減退化させ、ゾンビ企業が生き永らえ(支払利息が少なくなるため)、経済の活性化が損なわれる、というのが主要論調(ジム・ロジャーズに近いかも)。 そして、金利を低くして、レバレッジを利かせた経済(借金で資産に投資する)は経済成長と相関関係が低いと分析しています(人口動態的な要素の方が経済成長へのインパクトが大きいと言っています)。

彼のGMOにおけるコラムの強烈な風刺画。マイケル・ジャクソンのスリラーをパロっている。グリーンスパンさんは結構似合っている。

一方、Siegel教授の方は、マクロ経済の先行きには多少の雑音があるものの、地球がつぶれるわけでもないし、これまでも散々同じような雑音があったが、結局世界経済全体は成長した。今回も程度の差はあるかもしれないが、似たようなものだ。と楽観。

QE2を行ったところで、すぐにインフレになるわけでもないし、長期投資をするなら今は比較的割安のバリュエーションで株が買える。S&P500の一株利益は2011年に過去最高値を更新する見込みであり(サブプライムバブル時期であった2007年を超える!!!)、S&P500は1350前後に達する。私は長期的に強気だ、というのが主要論調(著書のままですね)。

EPSがそんなに成長するのか、と言う議論は、これまでの決算で 「予想を上回る決算」 のオンパレードでしたので、可能性は、それなりにあるのではないかと思いますが、さて、どうなるでしょうか? (もちろん、当面は、オバマ政権によってすっかり悪役を擦り付けられたゴールドマンサックスに対するボーナス前のインサイダー取引疑惑(ボーナス前のゴールドマンってのがなんとも嫌味)、米銀の2回目のストレステスト、中国のインフレ・バブル懸念、年末商戦肩透かし懸念、雇用の回復具合、そして何よりまたまた登場したユーロ危機など、逆風は盛りだくさんです)

そして、面白いことに、QE2では真っ向違う意見のお二人でしたが、配当実績のあるアメリカの大型株は買いだ、と言う点で一致していました。その理由として、1;比較的割安水準にある、2;統計分析上、結局大型配当株のパフォーマンスは比較的リスクを抑えてかつリターンも相対的に高い、3;債券利回りと同等の配当利回りでアップサイドポテンシャルがある、と言ったものでした。

Grantham氏は、決してこの2銘柄を推奨しているわけではないが、と断りつつ「マクドナルドやジョンソンエンドジョンソン」の様な大型株と表現し、シーゲル氏は個別銘柄には言及しませんでした(時間の制約上聞き出せなかったと思う)。 どちらの意見もごもっともなのですが、都合よく、よりSiegel氏の意見を聞いておこう。

Grantham氏「レバレッジが経済成長に寄与したわけではない」(と言うよりこの分析だと、借金しなかったら、どうなっていたのだろうと思う)。

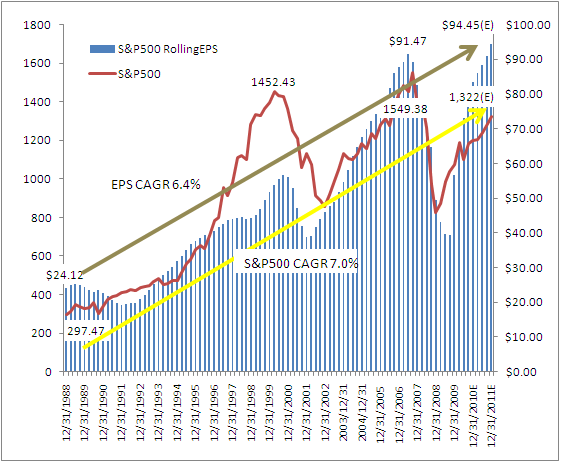

Siegel氏のS&P500の分析を自分なりに調べたら、こんな感じ。

これは、赤線はS&P500の推移、青の棒グラフはS&P500のOperating Earnings Per Share (特別損益を除外した一株あたり利益)の推移です。 1989年12月31日(要するに1990年)から2011年12月31日の予想値を表しています。 EPSは2011年末までに、$94.45(ブルームバーグ平均値)に達すると予測されています。

1989年末の$24.12から、2011年末の$94.45まで、6.4%の年平均成長率と言うことになります(アメリカのこれまでのインフレ率が2%後半、実質経済成長率が3%前後に自社株買いとかM&Aとかコストカットなどを合わせると、まんざらでもない成長率だと思う)。

最近はアメリカ企業収益に対し、「リストラしただけで持続性がない」とか、「ドル安のおかげだ」とかいろいろ言われていますが、企業収益の方は結果論を言えば、V字回復をしていますね。尚、2010年から2011年にかけて、EPSは更に13%の成長が見込まれています。

S&P500の方は、ITバブル、リーマンショックなどがありましたが(アジア通貨危機やLTCM危機も一応あった)年平均成長率が7.0%程度と言うことになり、EPSの成長率とほぼ拮抗いたします(2011年の株価はEPSを14倍と仮定した)。

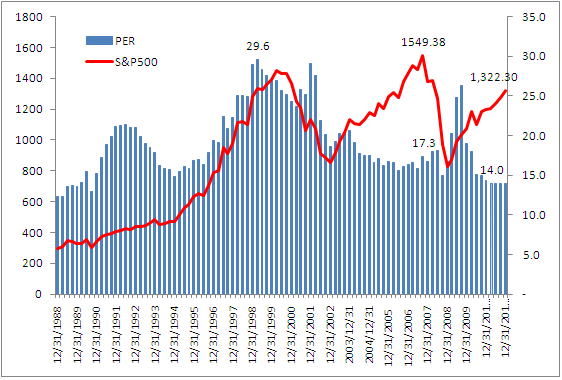

2011年は2007年のEPS、$91.7を超えることを予想しているにもかかわらず、S&P500の方は当時達成した1549に届かない1322となっているのは、PERを現在と同じ水準にしているからです。

S&P500全体も1998年に付けたPER29.6から調整度合いを強めており、今は14倍程度と概ね調整は終わっていると思われます(過去100年程度の平均値は15倍~16倍)。

また、PERを論じる場合、債券利回りとの比較感も必要です。 長期国債利回り3%、株式益回り7.1%とその差4%です(5%ぐらいあればいいが、4%でも割安な部類と言えそう)。

ただし、最近、CNBCに登場する投資家やアナリストあるいは学者さんは、アメリカ株に対し、依然強気な人が多いのですが、「Cheap」、「Undervalued」という夏ごろの発言から、「Relatively Cheap」、「Relatively Undervalued」(比較的割安)と、「Relatively」という形容詞が目立って多くなった感があります。 (私自身のヒアリング能力の問題かもしれませんが...) 応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

Last updated

2010/11/29 12:29:25 AM

コメント(0) | コメントを書く

[投資一般] カテゴリの最新記事

|