チャーム・ケア・コーポレーション2019.6(3)'

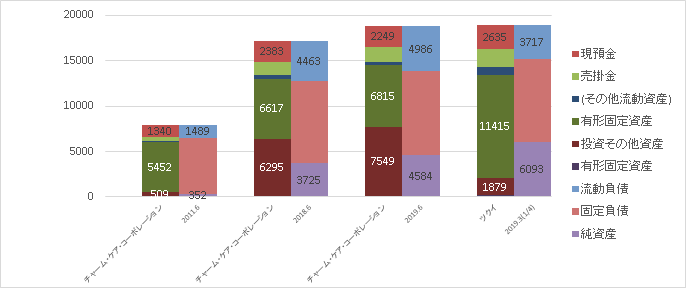

にほんブログ村6062/チャーム・ケア・コーポレーション/3.定量分析①’<目的:財務3表を要約→3表の構造、主要科目と、それらの変化をつかむ>やること:各企業の財務3表で、主要部分(80%が目安)をグラフにする。⑴BSの要約規模 7,946M→18,804Mと、8年前比2.4倍弱。内訳 資産 ・有形固定資産(ホーム)、投資その他資産(金銭信託、差入保証金)が多い。 負債・純資産 ・自己資本比率は上昇。⑵PLの要約収入 ・居室数積上げに伴い、売上高は8年前比4.2倍弱。支出 ・売上原価は4.6倍弱、販管費は3.6倍弱で、利益率は低下。 ・給料・手当は3.4倍強(正社員+平均臨時雇用人員:502人→1,582人で3.2倍弱) ・租税公課は5.2倍弱、支払手数料は6.0倍強。⑶-1CFの要約残高 一進一退イン 税引前当期純利益、減価償却費、前受収益が多くを占める。アウト 法人税等、有形固定資産、差入保証金、金銭信託取得が多くを占める。参考⑶-2営業CFと投資のバランス新規ホーム開設に伴う投資負担はあるも、営業CFの範囲内。→『億万長者をめざすバフェットの銘柄選択術 』の「消費者独占企業を見分ける8つの基準」の基準5と6に対応している。ぜひ、ご意見・ご感想お寄せください!にほんブログ村