|

|

|

|

2022.03.02

テーマ:海外生活(7787)

カテゴリ:フランスな医療

肩に石灰ができている事で、ここのところ病院と検査センターを行ったり来たり。

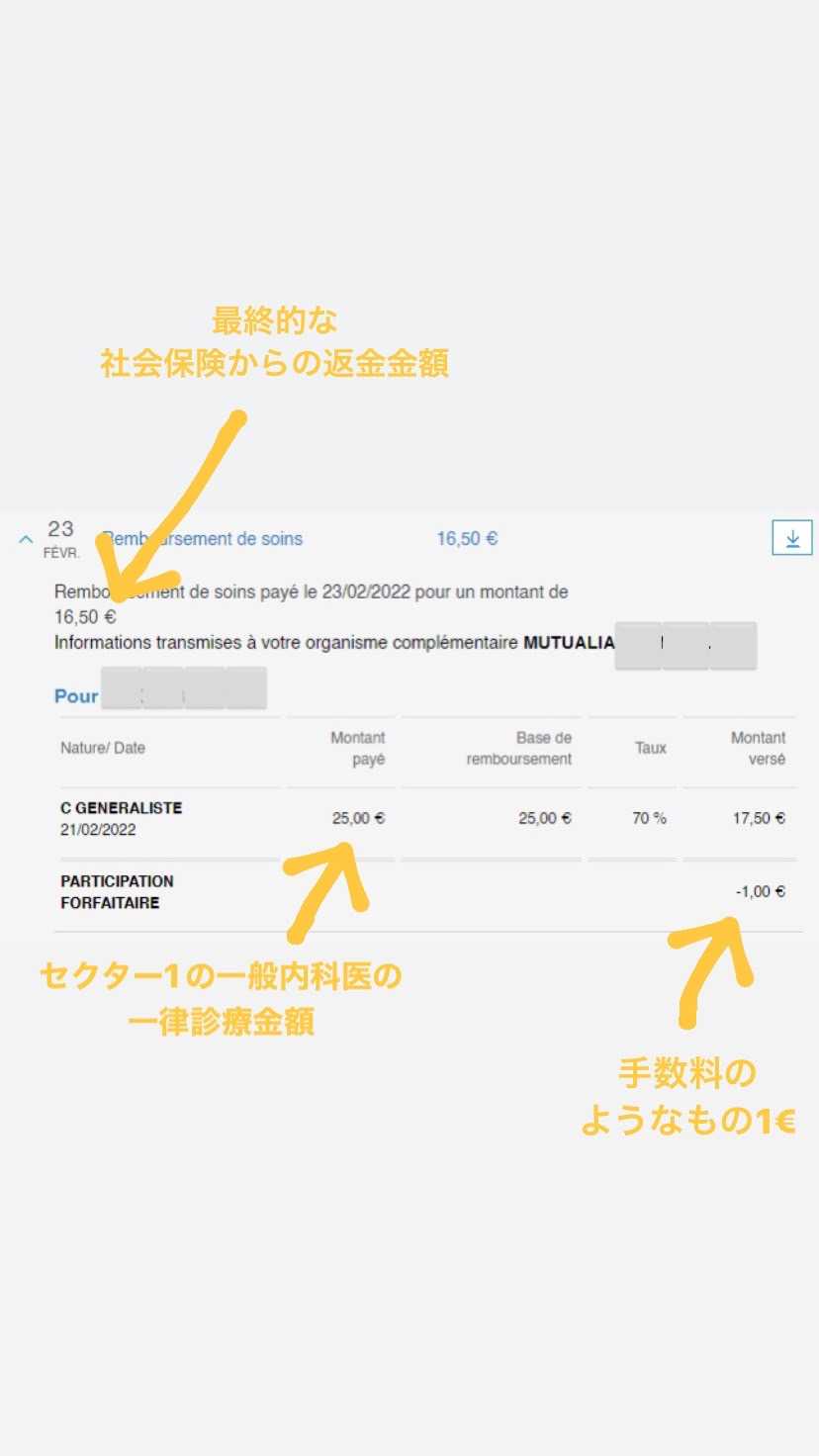

自ずと、お金の持ち出しも多くなってきて ちゃんと返金がされているのかを確認しようと フランスの社会保険サイト(Ameli)を見てみたが 相変わらずさっぱりわからん。 ので、少し自分の為に書き出して 頭を整理してみた。 フランスの保険制度は本当にややこしくて、 まず、ジェネラリストと呼ばれる一般内科医にかかる。 で、そっからジェネラリストの見立てに応じて そのまま治療継続か、専門医に振るかという流れ。 で、そのジェネラリストにも特殊な制度があって ジェネラリストの中から、メディサン・トレトン(Médecin Traitant)という 所謂自分の『かかりつけ医』が診察するかしないかによって社会保険の返金率が変わる。 自分のかかりつけ医に診察をしてもらったら、診察料の70パーセントを返金。 かかりつけ医以外の医者に診察をしてもらったら30パーセントしか返ってこない。 そして、ジェネラリストにもカテゴリーがあって セクター1→法律で定められた医療費で診察する医者 セクター2→医療費を自由に設定して良いと認められた医者(クリニックがそれに該当) セクター3→社会保険の利かない自由診療の医者(パリのアメリカンホスピタル等) とこんな風にカテゴリー分けされている。 なので、基本的には セクター1の一般内科医に『かかりつけ医』になってくれと事前にお願いして 社会保険(セキュリテ・ソシアル)にかかりつけ医を登録して 社会保険の最大返金率70パーセントを受けるというのが こちらの大多数の人の現状かと思われる。 でも、よく耳にするのが 『フランスって医療費タダなんでしょ?』と言うセリフ。 が、社会保険制度で返金されるのは診察代金の70パーセントのみ。 ※下記、私が最近一般内科医にかかった時の返金金額の一例。  じゃぁ残りは?と言うと 残り30パーセントをカバーしてるのが任意医療保険のミチュエル。 日本でも、入院したら医療費保証するよー。 その代わり、毎月3000円払ってなーというのと一緒だけど、 フランスの場合はその任意保険が普段の医療にも適用されるというのが違い。 日本で風邪をひいて病院にかかったら 診察料金の3割は負担が必要で、そんなよくある何気ない治療を 任意の医療保険はカバーしてくれないが、フランスはそれをカバーしてくれる。 そこが違う。 任意保険は文字の通りで任意やから、色々な保険会社の色々なプランから選ぶことができて そのプランがカバーしてくれる保証割合によって、医療が変わるという仕組み。 月額料金の高い任意保険に入っていれば、もちろん高額医療であっても カバー率は高いし、低ければ最低限やけども 基本的には、どんなプランであろうと セクター1の一般内科医でかかりつけ医であれば、 無料(1ユーロの手数料のような負担金は有)になるようになってると思われる。。。 会社勤めの人は、会社での任意保険の加入が義務付けられていて(例外もあり) 私みたいな仕事をしていない人は、旦那の会社の任意保険に 配偶者として少し安い料金で加入できたりも可能。 やけど、私の場合は旦那の会社で一緒に入るには 旦那と同じプランに入らなあかんらしく、 旦那と私を比べた時、 【私】 ◎歯科治療にかかる可能性がある (過去に治療歴があって、いつ何時詰め物が取れた、、、とかなりかねん) ◎近眼でコンタクトと眼鏡を使用している 【旦那】 ◎虫歯なし、おそらく今後も歯科治療は必要なし ◎近眼だけど、コンタクトは使用せず眼鏡のみ使用 こういう違いがあって、このコンタクトと歯科治療に関しては 格安なプランからは除外されていることが多いから 旦那と同じプランに私が入るのは、何かあったときにリスキーやし 逆に、旦那を私の基準に合わせて値段を上げるのはもったいない。 ということで、私は私で個人でミチュエルに加入している。 その値段は毎月45ユーロ(約5000円)程度。 私の場合だと、年間で6万円程度支払っている計算で、 その6万円で年間2万5千円のコンタクト代とか レントゲンとかエコーとかMRIとか、診察料とか、処方薬代とかをカバーしてる。 そう、要するに、フランスの医療費は『タダではない』のだ。 最終的な金額を考えたら、 日本の3割負担で払ってるのとトントンちゃうかと思った今回のまとめ。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2022.03.03 03:48:25

コメント(0) | コメントを書く

[フランスな医療] カテゴリの最新記事

|