|

|

|

|

Jan 3, 2019

カテゴリ:優待株について

さて新年一発目の気合の入った日記は 2018~19主力株概況シリーズ です。ちなみにこの記事が最初に登場したのにはちょっと意味があります。分かる人にしか分からないかもしれないですが。それでは今年の通常更新、いよいよスタートです。!!!

33位 2737 トーメンデバイス (東1、9月優待) ◎◎

PF時価総額33位の上位銘柄は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。2014年20位、2015年30位、2018年44位と、ここ数年PF上位の地位をずっと保っている超実力派銘柄ですが、その指標的な割安感を評価して久々に大きく買い増ししたため、今回は順位を上げてここで登場してきました。

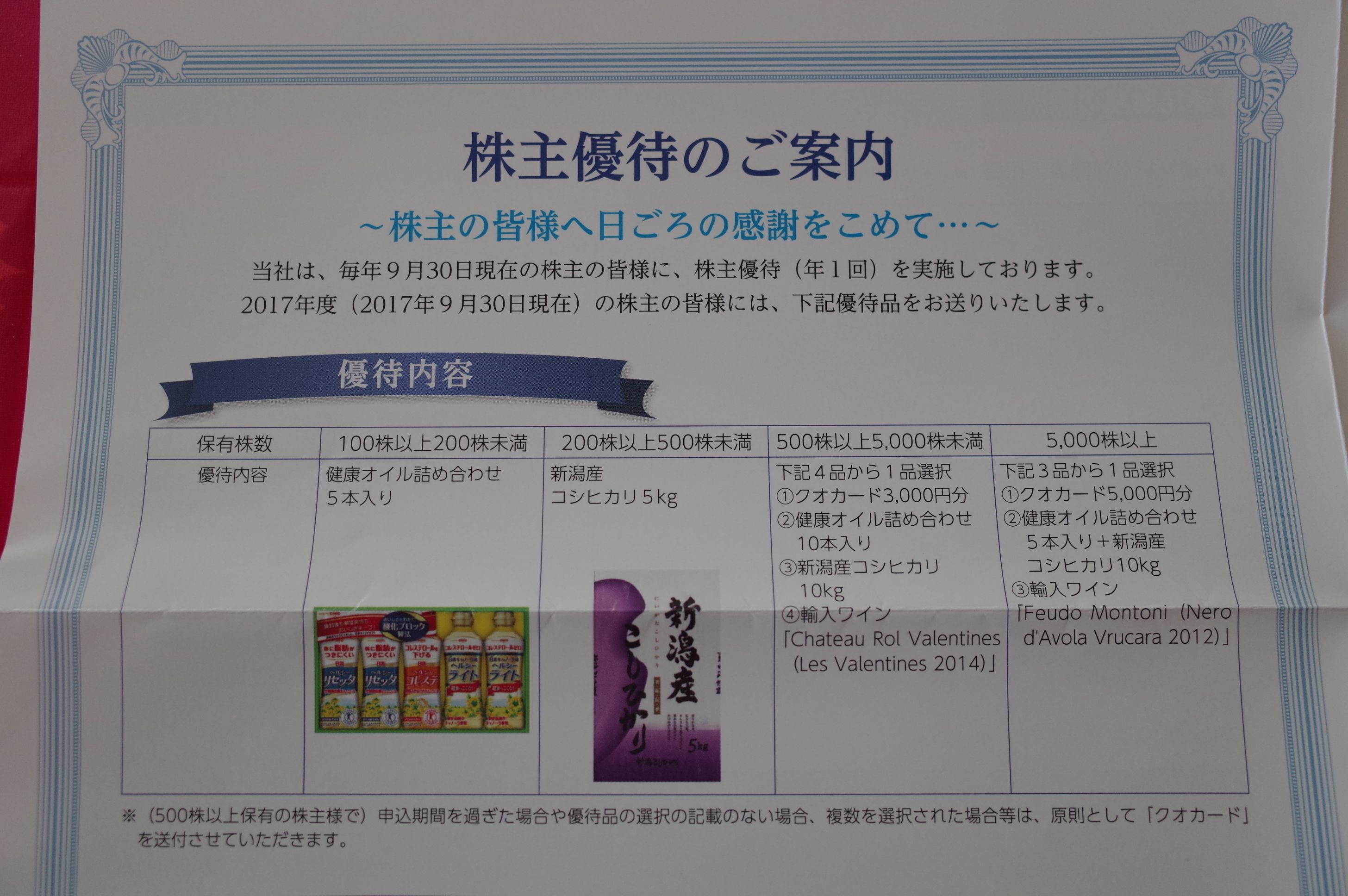

現在の株価は2284円、時価総額155億円、PBR0.55、自己資本比率33.5%、今期予想PERは新春らしく縁起の良い「ラッキー スリーセブン」の7.77、配当利回り3.9%(90円)、総合利回り4.6%(90+15=105円、100株優待品は私の独自判断で1500円で換算)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)、500株保有で3000円相当のクオカードなどです。

トーメンデバイスは有価証券報告書で確認する限りでは、平成10年(第7期)以降一度も赤字はありませんし、また現在の発行済株式総数である6802000株になった平成17年には1406円であったBPS(1株あたり純資産)が、現在では4188円となるなど地道にしっかりと稼ぎ続けてもいます。更に、

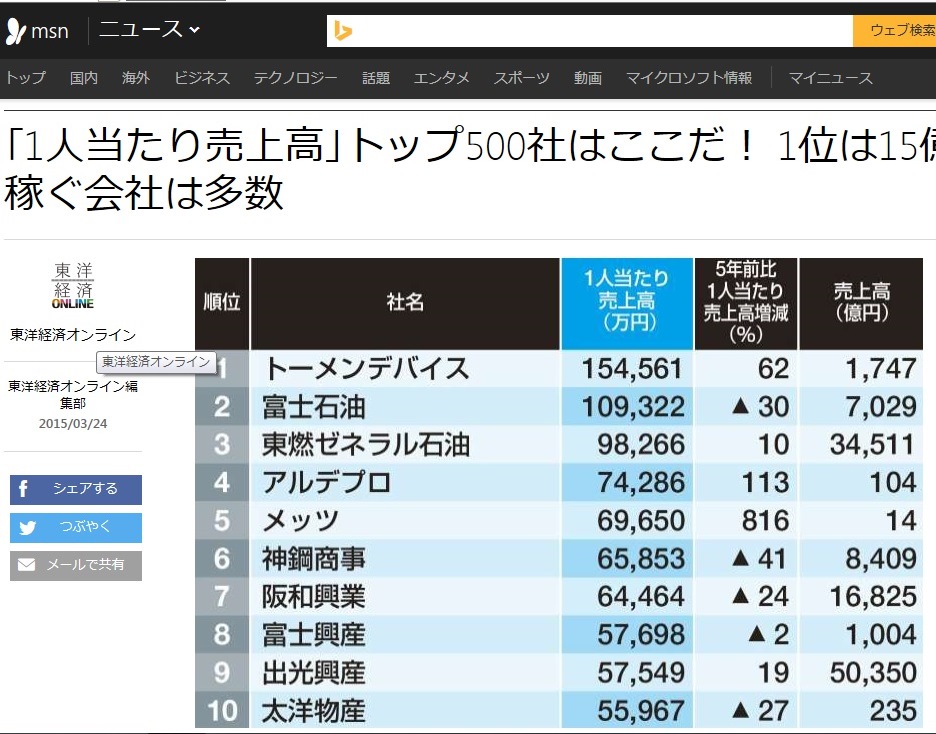

従業員1人あたりの売上高は全上場企業中で常にトップクラスであり、非常に効率の良い経営をしているとも思います。

ところで2014年の1月27日に、トヨタグループの商社で2006年に トーメン を合併した 8015豊田通商 がTOB(株式公開買付)で 7558トーメンエレクトロニクス を完全子会社化することを発表しました。そして今は既にめでたく上場廃止となっています。ちなみに現在の社名は ネクスティ エレクトロニクス です。

そしてトーメンエレクトロニクスとここトーメンデバイスは共に豊田通商傘下の兄弟会社の関係になります。(トーメンエレクトロニクスが複数の外国製半導体を取り扱うのに対し、トーメンデバイスは韓国サムスングループ製半導体および電子部品を専門に取り扱っている。) そのため誰でも、「これはトーメンデバイスも2匹目のドジョウになれるかもしれないな。」と思うわけで、株価もたまにそこに思いが及んで跳ねることもあるのですが、

過去の経験上は 「狙ってビシッとTOBを獲る。」というのは、「言うは易し、横山やすし。」で、実際には至難の業 です。かのウイリアム・オニールも、「、、、個人投資家は吸収合併される可能性がある企業に投資すべきだろうか? 一般的にすべきではない。、、、

で健全な銘柄を買うほうが通常安全である。」と述べています。狙ってTOBを取れたときの快感というのは最高ですが、 我々は別に快楽を求めて投資をしているわけではない ですし、そこに過剰な期待を抱くべきではないとは思っています。

その一方で、現在のトーメンデバイスはPBRが1倍を大きく割れていて指標的に非常に安く、トーメンエレクトロニクスの問題が片付いた今、豊田通商側から見ればTOBしたいという経済的なインセンティブは間違いなくあるでしょうし、実際にTOBに踏み切ってくる確率も20%程度はあるのではないか?と個人的には考えています。また私が調べた範囲では既に「トーメン」の名を残す会社はここトーメンデバイスのみとなっています。

そのため私は、

「TOBがあれば30~40%の利益になるだろうからそれで良い。もしもTOBがなければ黙ってそのまま優待品を貰い続ければ良い。これは悪くない、PF上位の一角として勝負できる、心理的に有利でかつ魅惑的な投資アイデアだな。」

と考えています。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 3, 2019 06:10:30 PM

[優待株について] カテゴリの最新記事

|