|

|

|

|

Feb 16, 2019

カテゴリ:株式投資全般

さて今日は株式投資本オールタイムベスト84位

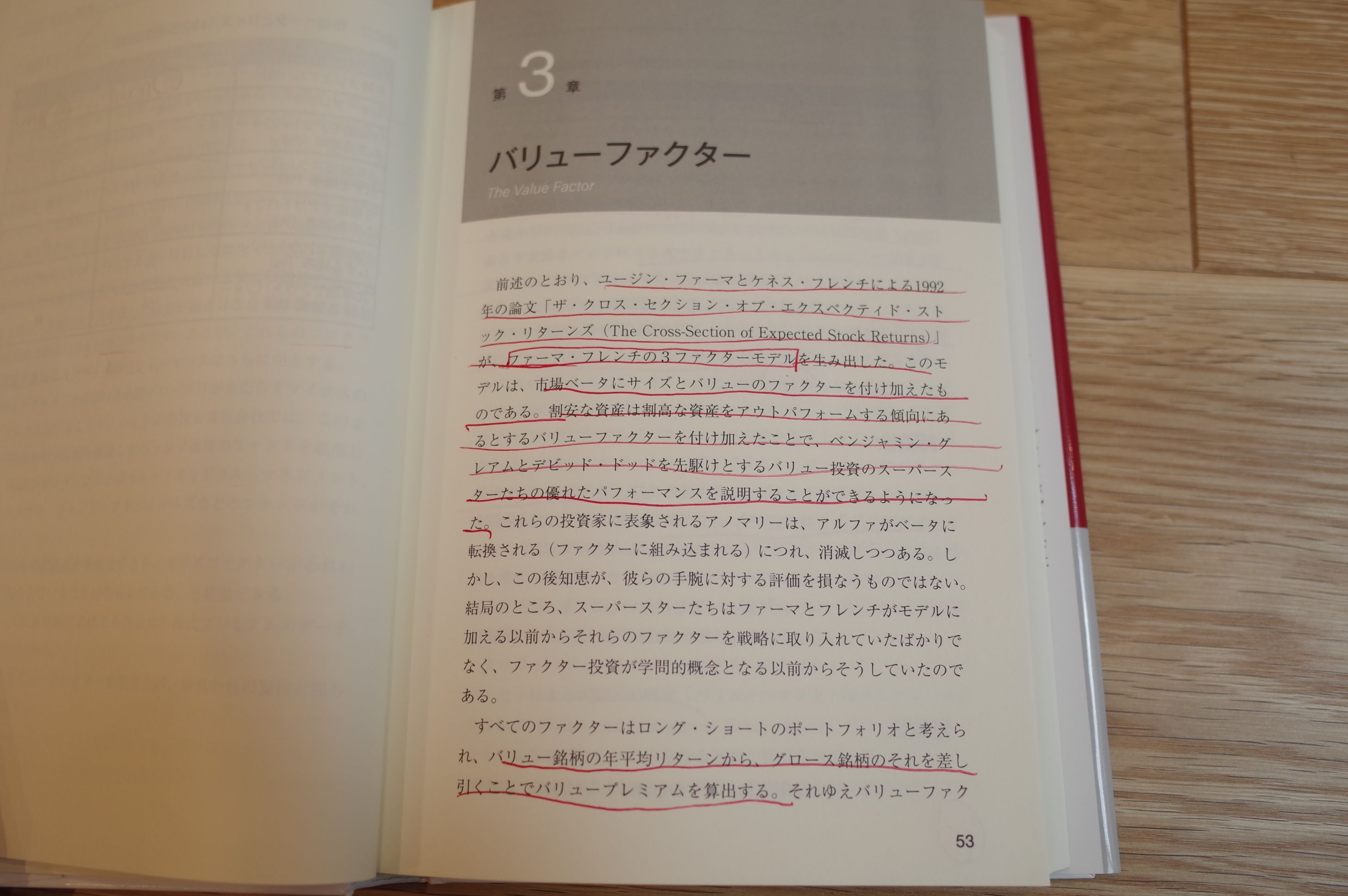

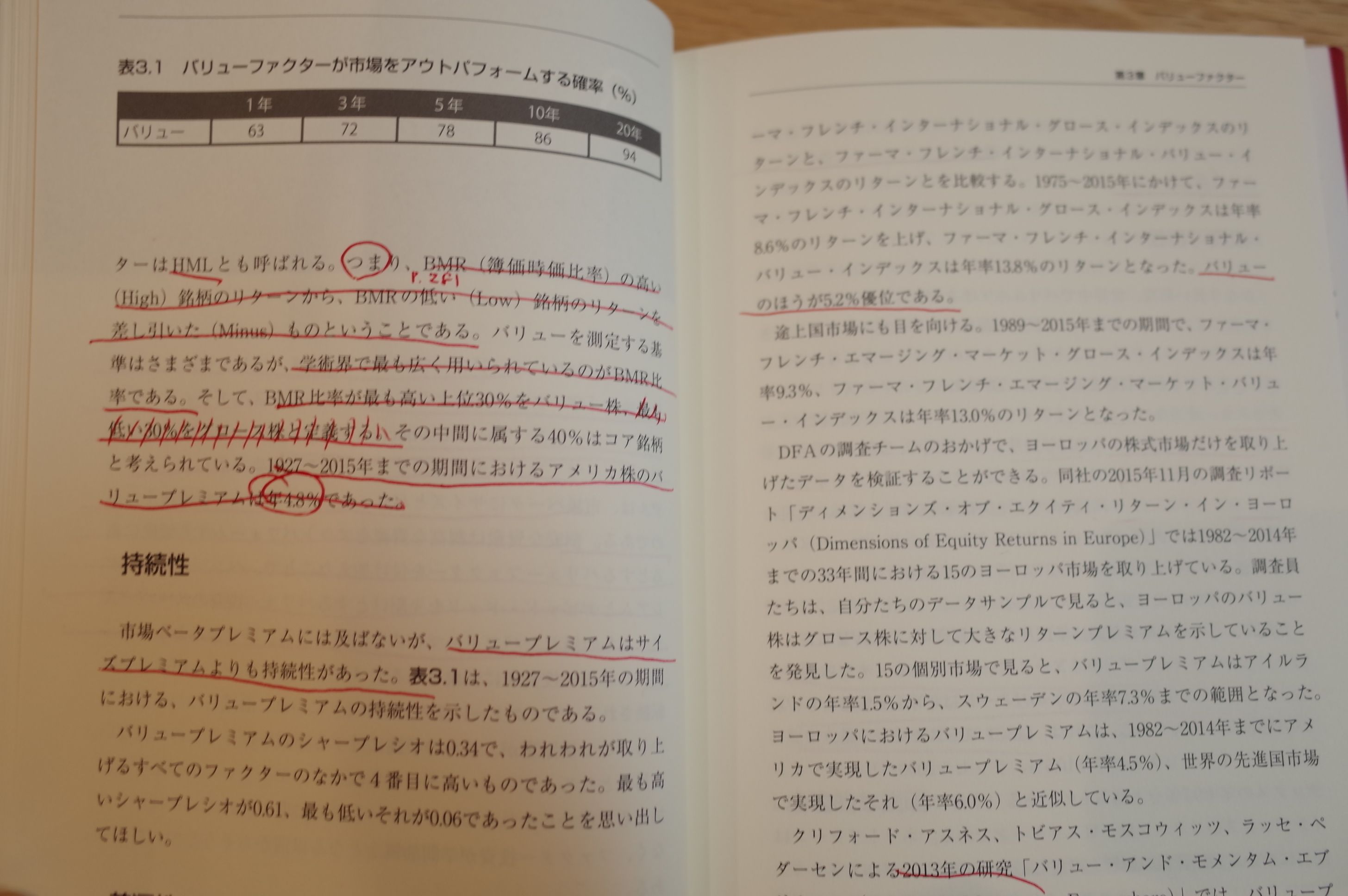

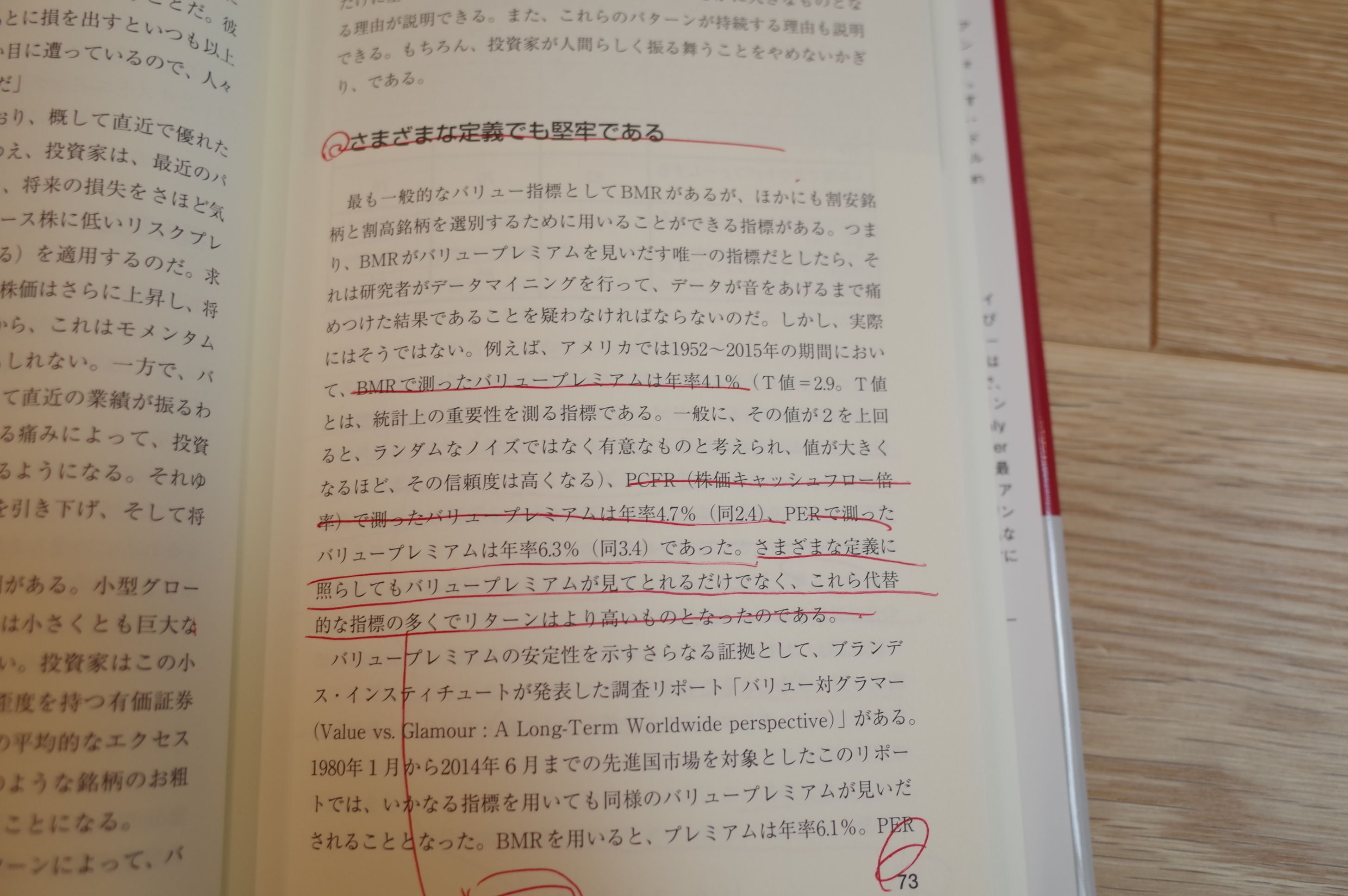

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)  の第6弾です。 今日は、第3章 バリューファクター から。 ユージン・ファーマとケネス・フレンチによる1992年の論文が、 ファーマ・フレンチの3ファクターモデル を生み出した。 このモデルは、市場ベータにサイズとバリューのファクターを付け加えたもの である。  バリューファクターは、HMLとも呼ばれる。つまり、BMR(Book-to-Market Value : 簿価時価比率。簿価を時価総額で割った値。)の高い(High)銘柄のリターンから、BMRの低い(Low)銘柄のリターンを差し引いた(Minus)ものということである。  アメリカでは1952~2015年の期間において、BMRで測ったバリュープレミアムは年率4.1%(T値=2.9。 T値(T-stat)とは統計上の優位性を示す指標。一般に、その値が2を上回れば、ランダムなノイズではなく有意であるとされ、数値が大きくなるほど、信頼度は高くなる。)PCFR(株価キャッシュフロー倍率)で測ったバリュープレミアムは年率4.7%(同2.4)、PERで測ったバリュープレミアムは年率6.3%(同3.4)であった。  、、、さてここで当ブログの表題を改めてちょっと見て頂きたいのですが、 みきまるの優待「バリュー」株日誌 となっております。 つまり、私はこのバリュープレミアムを「投資手法の主軸」に据えて戦っている投資家であるということです。 なので、バーキン&スウェドローの検証でも、このようにしっかりとバリュープレミアムが証明されたことに、ホッと安堵しています。 そして、多くの過去の大投資家達がこのバリュープレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕バリュー投資家を見てみよう 2018年編 を是非ご覧下さい。 (続く) お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 16, 2019 02:45:49 PM

[株式投資全般] カテゴリの最新記事

|