|

|

|

|

Feb 19, 2019

カテゴリ:株式投資全般

さて今日は株式投資本オールタイムベスト84位

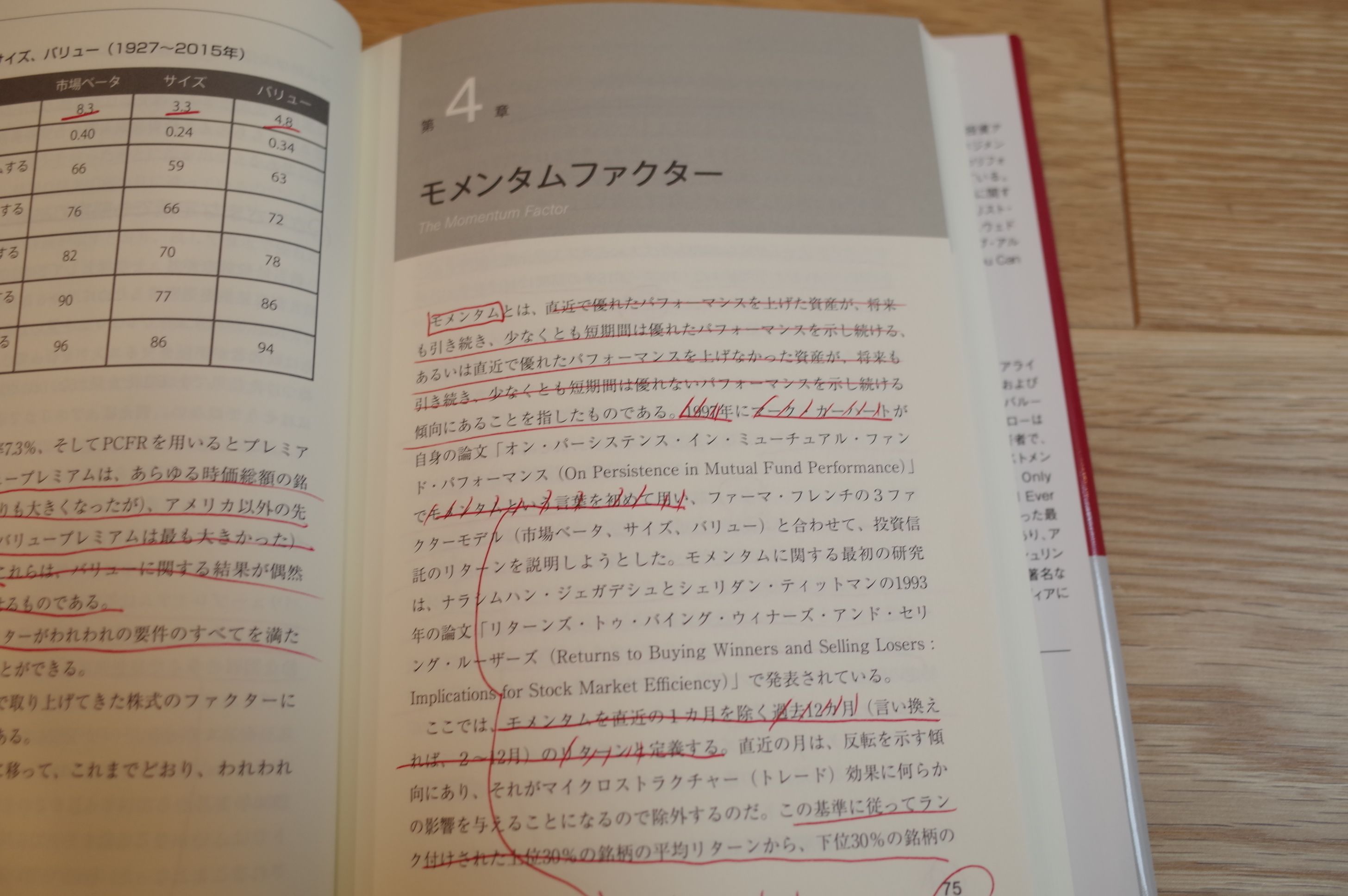

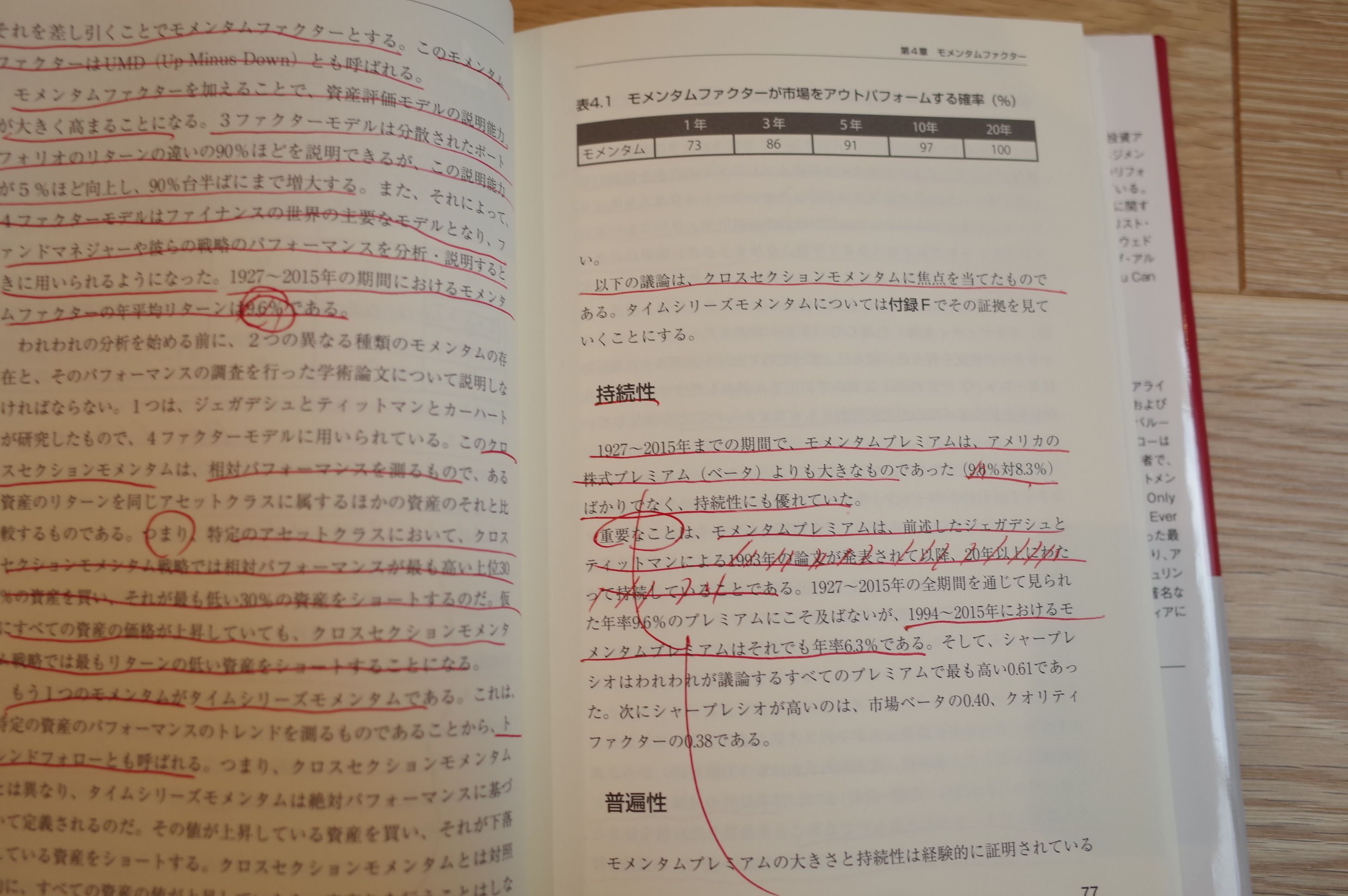

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)  の最高潮第7弾です。 今日は、 第4章 モメンタムファクター から。 モメンタムとは、直近で優れたパフォーマンスを上げた資産が、将来も引き続き、少なくとも短期間は優れたパフォーマンスを示し続ける、あるいは直近で優れたパフォーマンスを上げなかった資産が、将来も引き続き、少なくとも短期間は優れないパフォーマンスを示し続ける傾向にあることを指したものである。  この基準に従ってランク付けされた上位30%の銘柄の平均リターンから、下位30%の銘柄のそれを差し引くことでモメンタムファクターとする。このモメンタムファクターはUMD(Up Minus Down)とも呼ばれる。  全てのファクターの中で、年間プレミアムが最も大きいのがこのモメンタムファクターです。まさに、 モメンタム投資はパフォーマンスキング なんですね。 そして、多くの過去の大投資家達がこのモメンタムプレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、 凄腕モメンタム投資家を見てみよう 2018年編 を是非ご覧下さい。 つまり私達投資家は、この「モメンタムの力」をポートフォリオに取り込むことがどうしても必要であるということです。そして私は現在、 バリュー → モメンタム戦略 を通して、その努力を継続しています。(続く) お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 19, 2019 06:32:29 PM

[株式投資全般] カテゴリの最新記事

|