さて今日は2021~22主力株概況シリーズです。

7位 2792 ハニーズホールディングス(東1、5月優待) ◎◎◎

PF時価総額7位の主力株は、10~60代向けレディスカジュアル・服飾雑貨の製造小売りのハニーズです。2020シーズンは「優待株いけす銘柄」として527位で出ていたのですが、ある出来事がきっかけで「ハニーズは主力の一角で戦う価値がある。」と考えて大きく買い増しし、今回初の主力昇進&TOP10入賞となりました。

ところで、「ピーターリンチ直系のバリュー投資家」 を自任する私は、身近なショッピングセンター・繁華街のお店や人の流れ、その表情を丹念に注意深く観察することによって、主力で戦える銘柄を見つけることが出来ると固く信じています。これまでも「ピーター・リンチ作戦」で多くの銘柄を発掘してきました。

そんなイオニストの私は、しばらく前に旅行先で中くらいの規模のイオンに立ち寄りました。何故かというと、「行ったことのないイオンを見つけると、絶対に突撃せざるを得ない。」という深刻かつ不治の病にかかっているからです。(汗)

そのモールに入ってまず感じたのは、「なんか薄暗いし、活気がないな。」ということでした。週末の土曜日と言うのに、1階からして人がまばらで、2階に上がるとお店の何割かが閉まっていて、ガチャガチャコーナーになったり、ただのがらんどうと化したりしていました。

「、、、死臭が漂うイオンだな。これは多分駄目な奴や。長くないかもな。。。」と思いながら、舐めるように1つ1つのお店を観察しながらゆっくりゆっくりと歩いていました。ほとんどのアパレルショップはお客さんが0人で、手持ち無沙汰な店員さんがビー玉のような虚ろな目をして店の奥に佇んでいるのみでした。

、、、2階の片隅まで来ると、ポツンとハニーズのお店がありました。小さな店舗でしたが、他の衣料品店と違ってここだけお客さんがいます。40代と10代と思われる母娘ペア、20代前半くらいの女性ペア、60代くらいの女性1人、合計で5人入っていました。みんな真剣な顔をして洋服を探しながら店内をゆっくりと移動しています。。。。。。。

、、、私はその光景を見た瞬間に、薄暗い寂れたイオンにいるのに、目の前に稲妻が落ちたような鮮烈な感覚を覚えました。そして同時に、

ハニーズはイケる。主力で戦える。

と直感しました。自分が受けた衝撃は大きく、無意識に左胸に手を当てると、心臓が大きく激しく鼓動していました。

「どうしてハニーズがイケると俺は思ったんだろう。徹底的に観察しよう。」と思って前のめりでお店に駆け込みました。でも1店だけでは良く分からなかったので、その後色々な地域のハニーズに出かけて、合計で10店舗位を徹底的に見て回りました。

すると、ハニーズにお客さんが多い理由が分かってきました。間違っているかもしれませんが、自分が感じたのは以下の通りです。

1. ハニーズは店内の通路が非常に狭くかつ大量に圧縮陳列している。但しうまくバランスはとれており圧迫感は比較的少ない。「単位面積当たりの商品数」が他のアパレルショップに較べて圧倒的に多くて効率的。それで多くのお客さんを呼び込めている。

2. 普通のアパレルショップに較べて、サイズ展開が豊富である。S・M・L・LLが揃っている。なので、小さい人もおデブな人も買える服がある。要は間口が広い。例えば、同じような生地でも、10~20代向けに体のラインが出るようなデザインのものもあれば、その横に体形をカバーできる中高年向けのデザインのものもある。実際、60歳以上と思われる方が商品を持って嬉しそうにレジに並んでいる姿を何度も見た。

3. ミャンマーとバングラデシュを中心に商品を生産しているので、非常に値段が安い。そしてその割に品質も高い。また店内のあちこちで売れ残り商品を迅速に値引き販売していて「宝探し」の様な楽しさがあるので、それが頻繁にお店に行く動機付けに多分なっている。

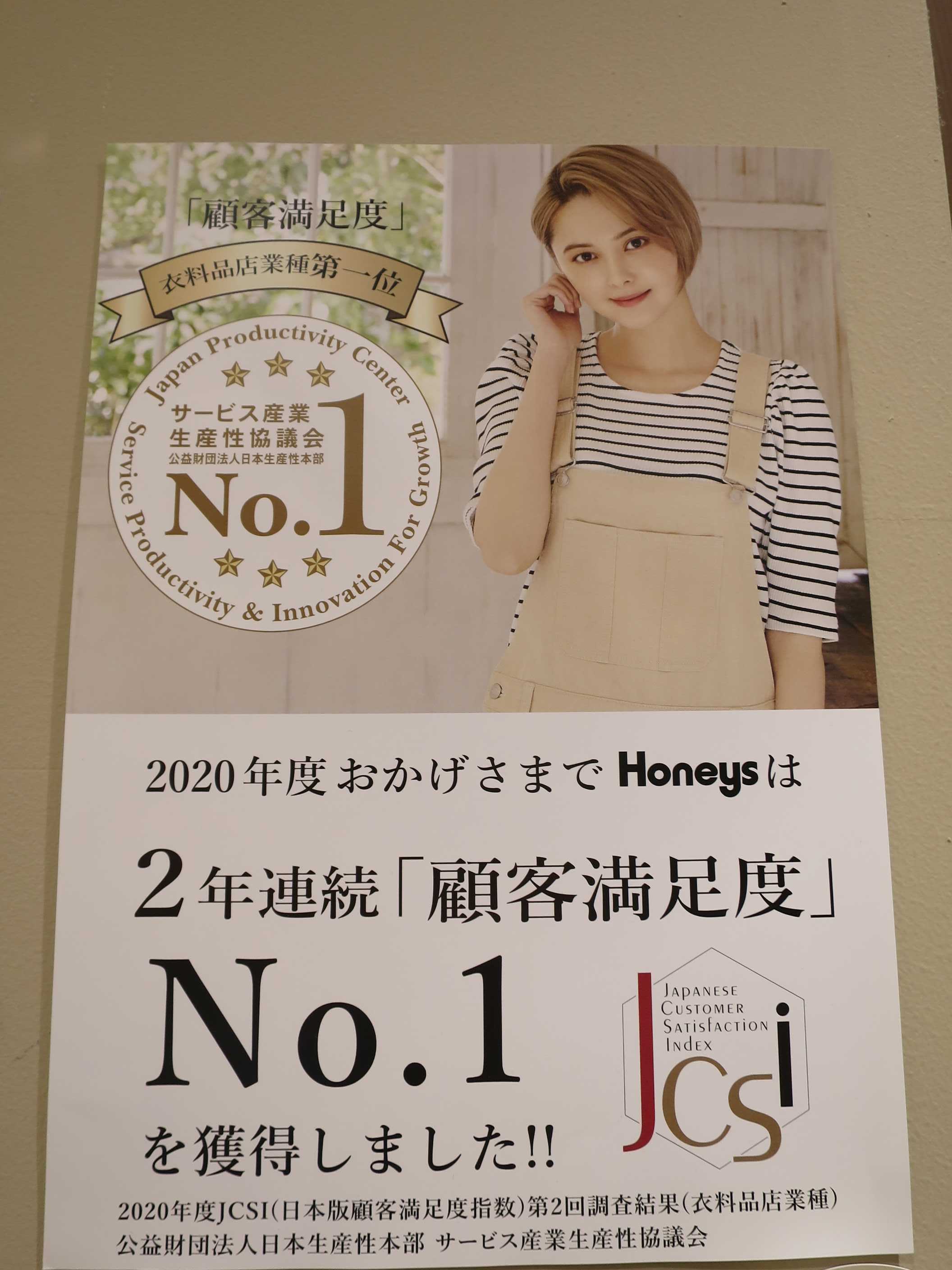

そして私が裏寂れたイオンで、電撃的に肌で感じた「ハニーズの戦闘力の高さ」は、「顧客満足度が衣料品業種で1位」という結果に結実しています。

、、、と言うことで、

直感の裏付けが取れた

ために、今回私はハニーズを主力化したのでした。イメージでいうと、外食業界の 7581サイゼリヤ やホテル業界の 9616共立メンテナンス のような、「明らかに同業他社とは異なる。」類い稀なる個性と魅力を備えていると感じています。

またカジュアルウェア小売りの比較会社となる、2685アダストリア、2726パルグループHD、2778パレモHD、3548バロックジャパンリミテッド、7445ライトオン、7603マックハウス、7606ユナイテッドアローズ、9876コックスなどのライバルが、長引くコロナ禍で業績不振から抜け出せずに苦しみ倒している中、ハニーズは既に一足先に業績が好転しているのも魅力的と考えます。

何しろ各社が「地獄の赤字」や「極度の低迷」に苦しんだ2020~2021シーズンですら下記の通り「何事もなかったかのような余裕の超黒字」で楽々クリアしていますからね。

(上記データはかぶたんプレミアムより引用)

そしてハニーズは、コロナが収まればそのリバウントで更なる飛躍も期待できると考えています。 「コロナ禍真っただ中でこれだけの数字が叩き出せるんだから、その重しが取れたら新たな快進撃開始だな。」と思っている んですね。

すいません、悪い癖が出て前置きが途轍もなく長くなりました。

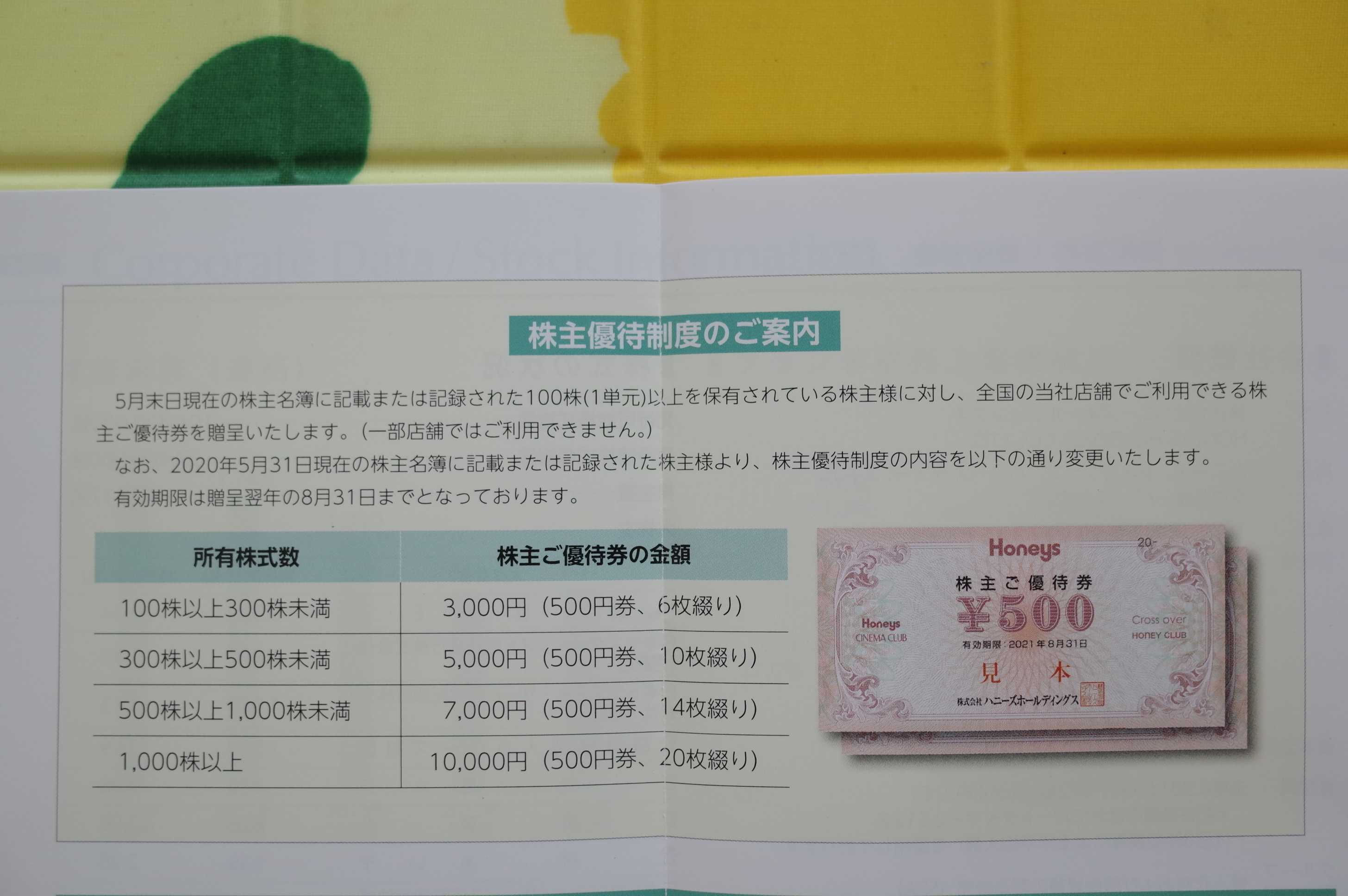

そんな小粋でお洒落なハニーズの現在の株価は1121円、時価総額313億円、PBR0.87、自己資本比率は82.7%で有利子負債は0と鉄壁、今期予想PER10.77、配当利回り3.1%(35円)、総合利回り5.3%(35+24=59円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などです。

ハニーズの店舗は全国津々浦々に広がっており、優待券の利便性は抜群です。今日は優待券を使っての実際の購入例をいくつか見ておきましょう。どの商品も「コストパフォーマンス抜群で、普段着に最適(姫の言葉)」とのことです。

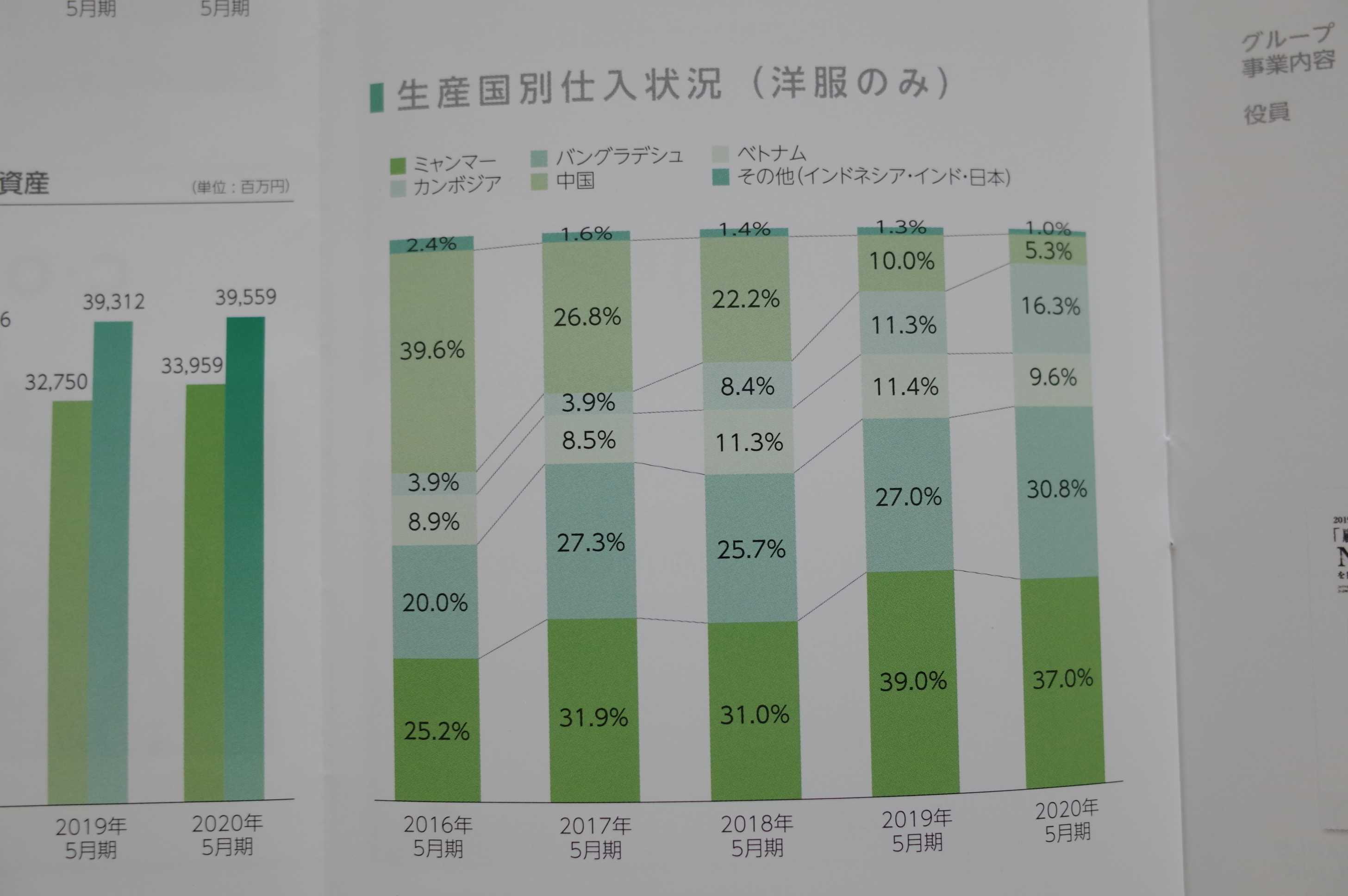

さてハニーズは、赤字垂れ流しで諸悪の根源だった中国から完全撤退したことで、現在はしっかりと利益の出る状態に復活しています。ちなみに下の「生産国別仕入状況」を見ても、「脱中国」に成功しています。中国での事業には他国に比べた場合様々なリスクや難しさがあるので、非常に良い判断だったと個人的には考えています。

以上、「バランスの取れた圧縮陳列手法で抜群の店舗戦闘力」を誇る、「新生ハニーズ」を楽しくホールドしながらポートフォリオ最上位の一角で応援していく予定です。

2021~22主力株概況シリーズ 免責事項

2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。