さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。

34位 7485 岡谷鋼機 (名P、2・8月優待) ◎◎

PF時価総額34位の上位銘柄は、「江戸初期1669年創業」で中部財界のドン&名門商社の岡谷鋼機です。

2015シーズン42位、2016シーズン34位、2017シーズン38位、2019シーズン42位、2020シーズン42位、2021シーズン37位と6年連続でPF上位で登場していますが、今シーズンもその地位を維持してここでゆったりと出てきました。

私のポートフォリオは、一切忖度の無い完全実力主義&サスケ方式の「真っ新な、生まれたての小鹿のような目」で毎年決定されるので、7年連続で上位に留まれる様な銘柄は極めて稀で驚異的です。

これは岡谷鋼機に確かな実力・高い総合戦闘力があるという事ですし、悪く言うと「滅茶苦茶良い銘柄であるにもかかわらずこの7年間全く株価が上がらなかった。」という言い方もできます。バリュー投資は本当に難しいですね。(玉汗)

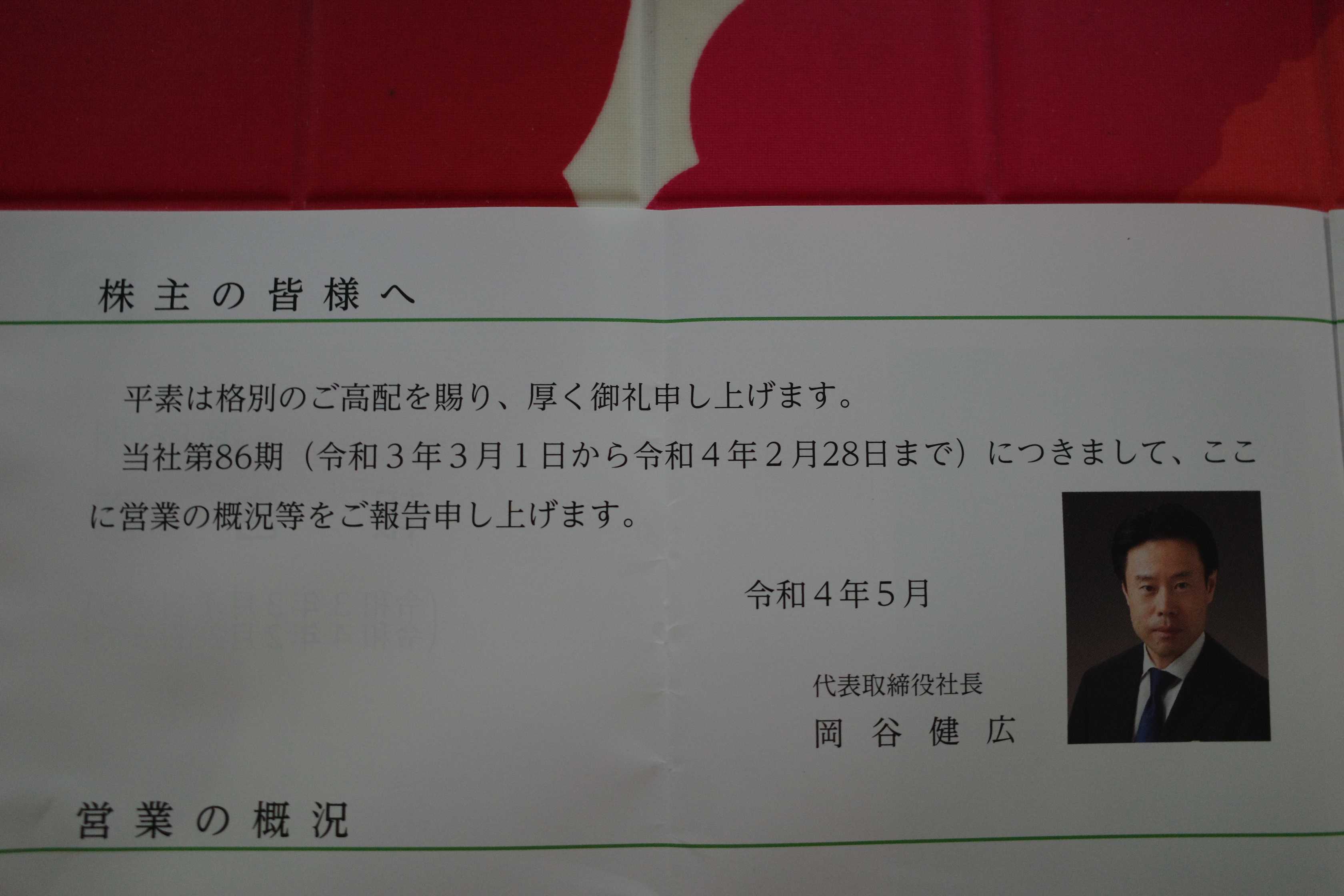

2021年3月に31年ぶりの社長交代があり、創業家14代目の当主で前社長さんの長男でもある岡谷健広氏が就任しました。「岡谷鋼機にだけ江戸時代がそのまま今でも続いている。」かの様な錯覚を覚えますね。(笑)

岡谷家14代当主

岡谷家13代当主

さて岡谷鋼機は、

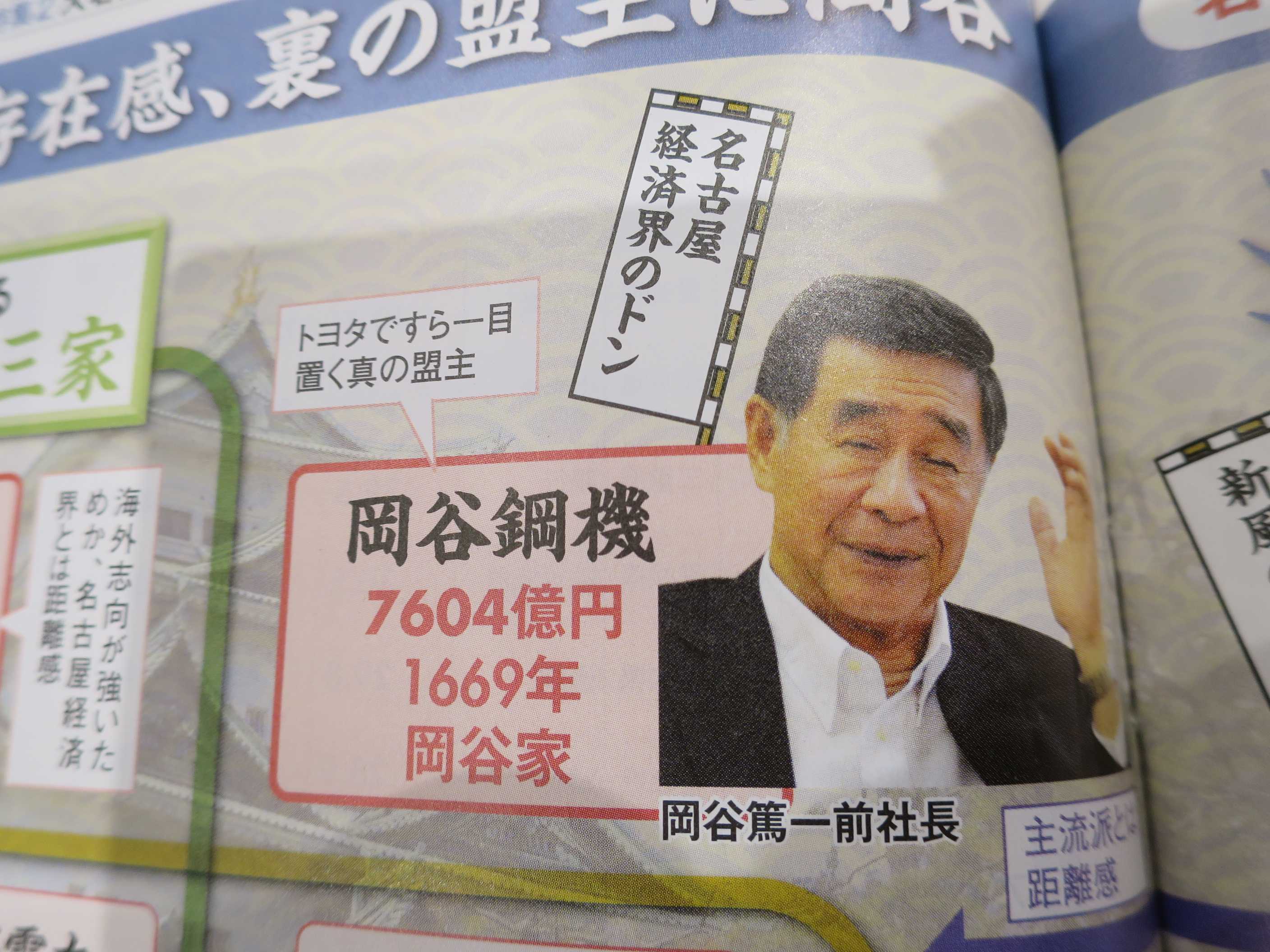

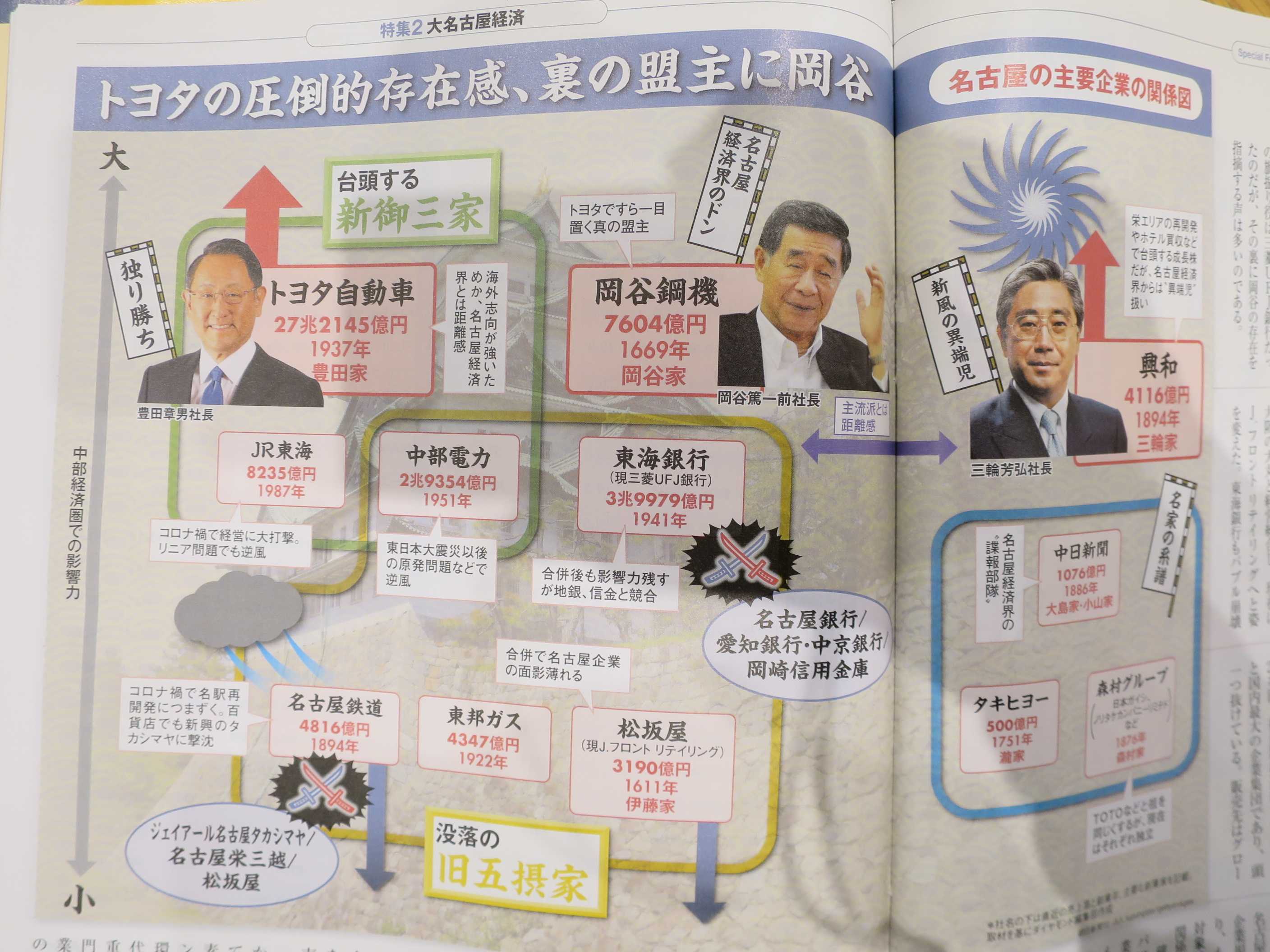

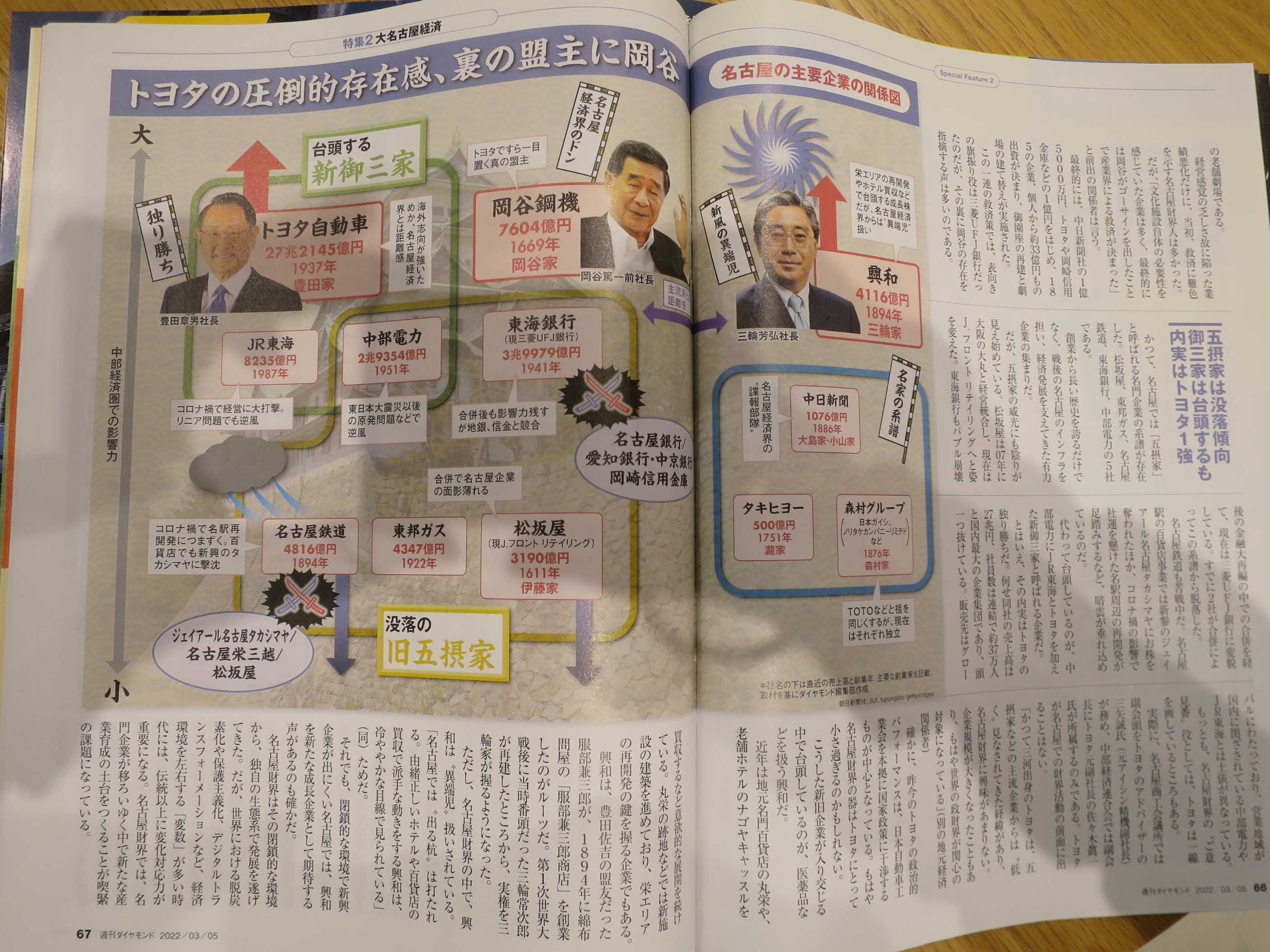

トヨタですら一目置く真の盟主、名古屋経済界のドン

(上記データは週刊ダイヤモンド2022年3月5日号より引用)

(上記データは週刊ダイヤモンド2022年3月5日号より引用)

として知られています。

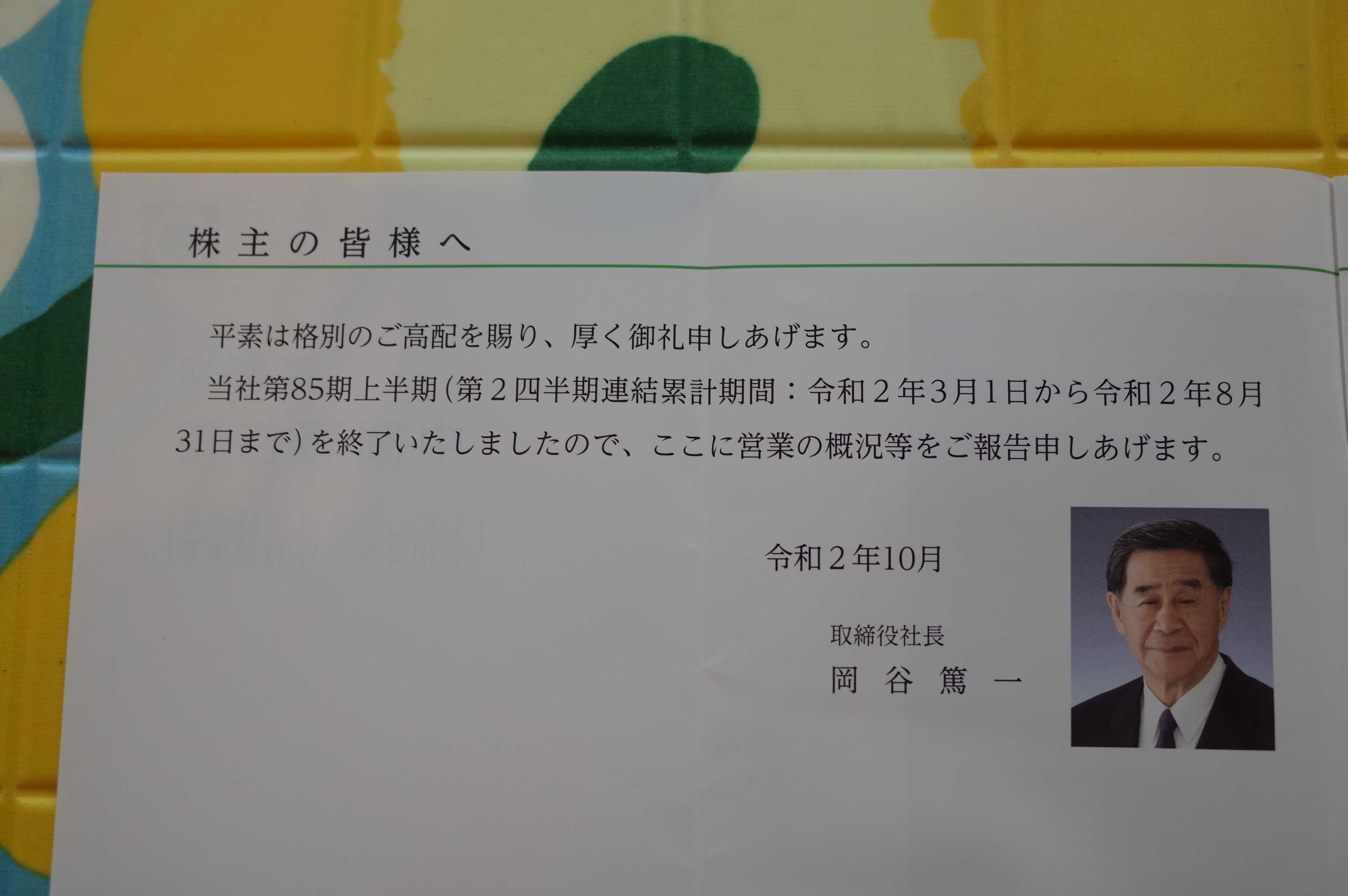

2013年に債務超過に陥っていた老舗劇場の御園座(みそのざ)が救済されたのも、最終的に岡谷家13代当主の岡谷篤一前社長がゴーサインを出したことで決まったという事実に、その別格の存在感が滲み出ています。

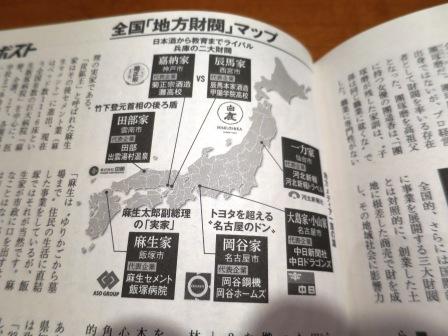

(上記データは週刊ダイヤモンド2022年3月5日号より引用)

(上記データは週刊ダイヤモンド2022年3月5日号より引用)

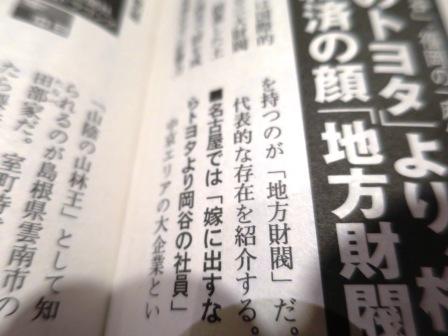

また岡谷鋼機は地元の名古屋では、

「嫁に出すならトヨタより岡谷の社員」

とも言われています。

(上記データは手持ちの週刊ポストの過去記事より引用)

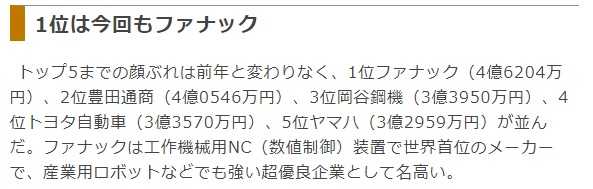

ちなみにこれに関連して、2021年2月20日に東洋経済オンライン編集部による、「生涯給料の中部地区ランキング」という記事がありました。

このランキングの中で、岡谷鋼機の生涯給料は3億3950万円の3位であり、3億3570万円で4位のトヨタ自動車、3億0845万円で8位の豊田自動織機よりも上位に位置していました。

つまり、「嫁に出すならトヨタより岡谷の社員」という古くから地元に伝わる格言はある意味で真実だったということなんですね。!

(上記データは東洋経済オンライン編集部2021年2月20日の記事より引用)

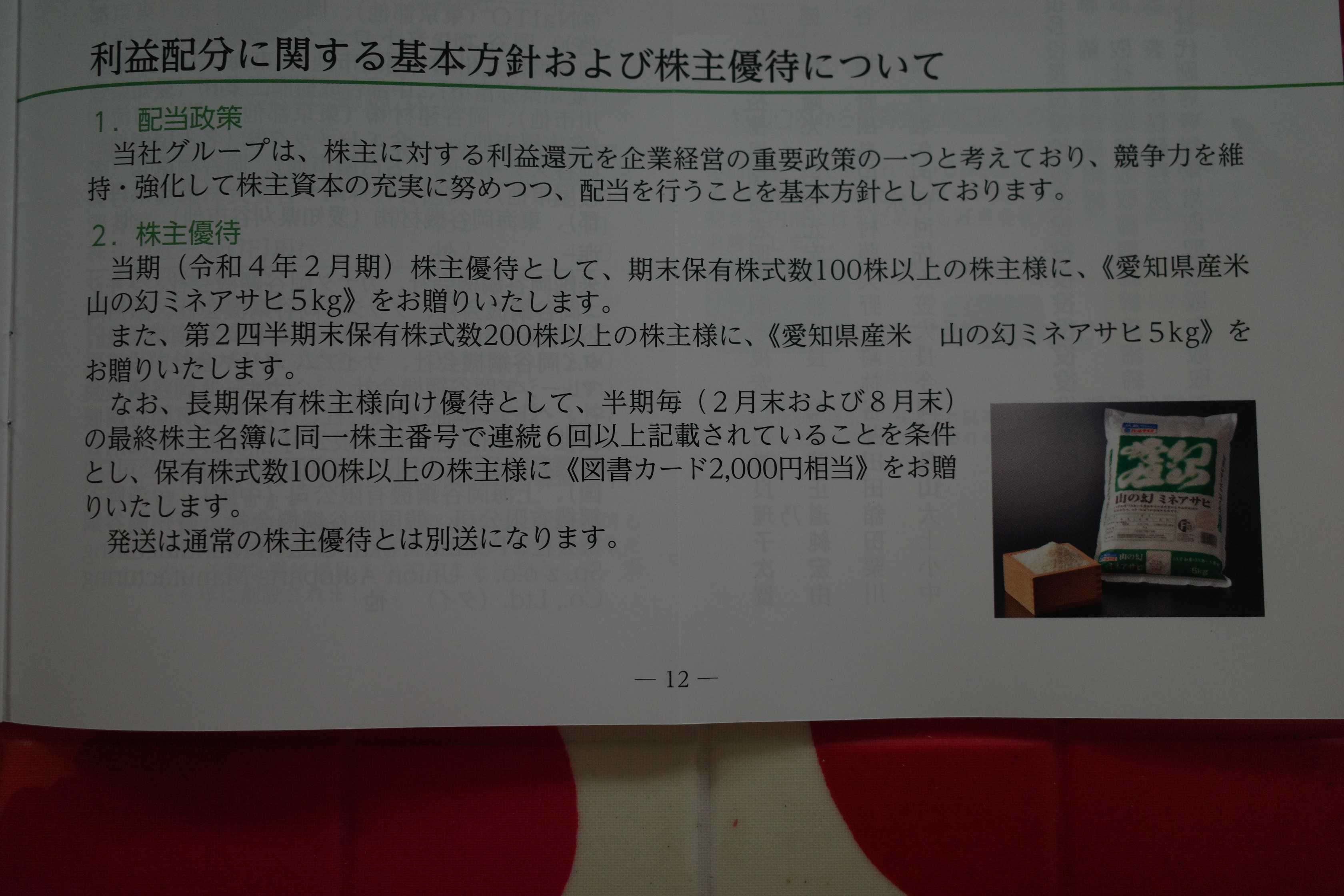

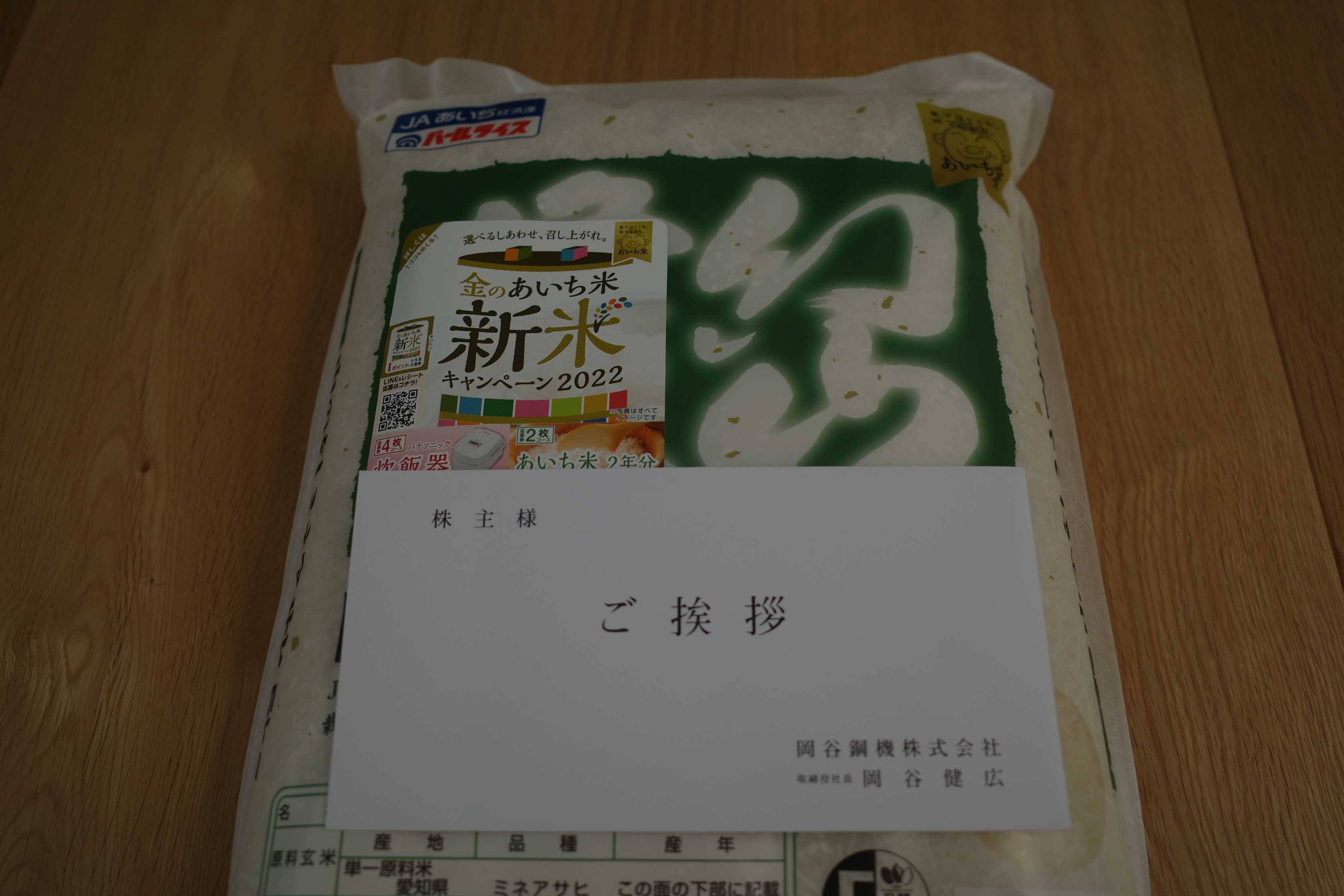

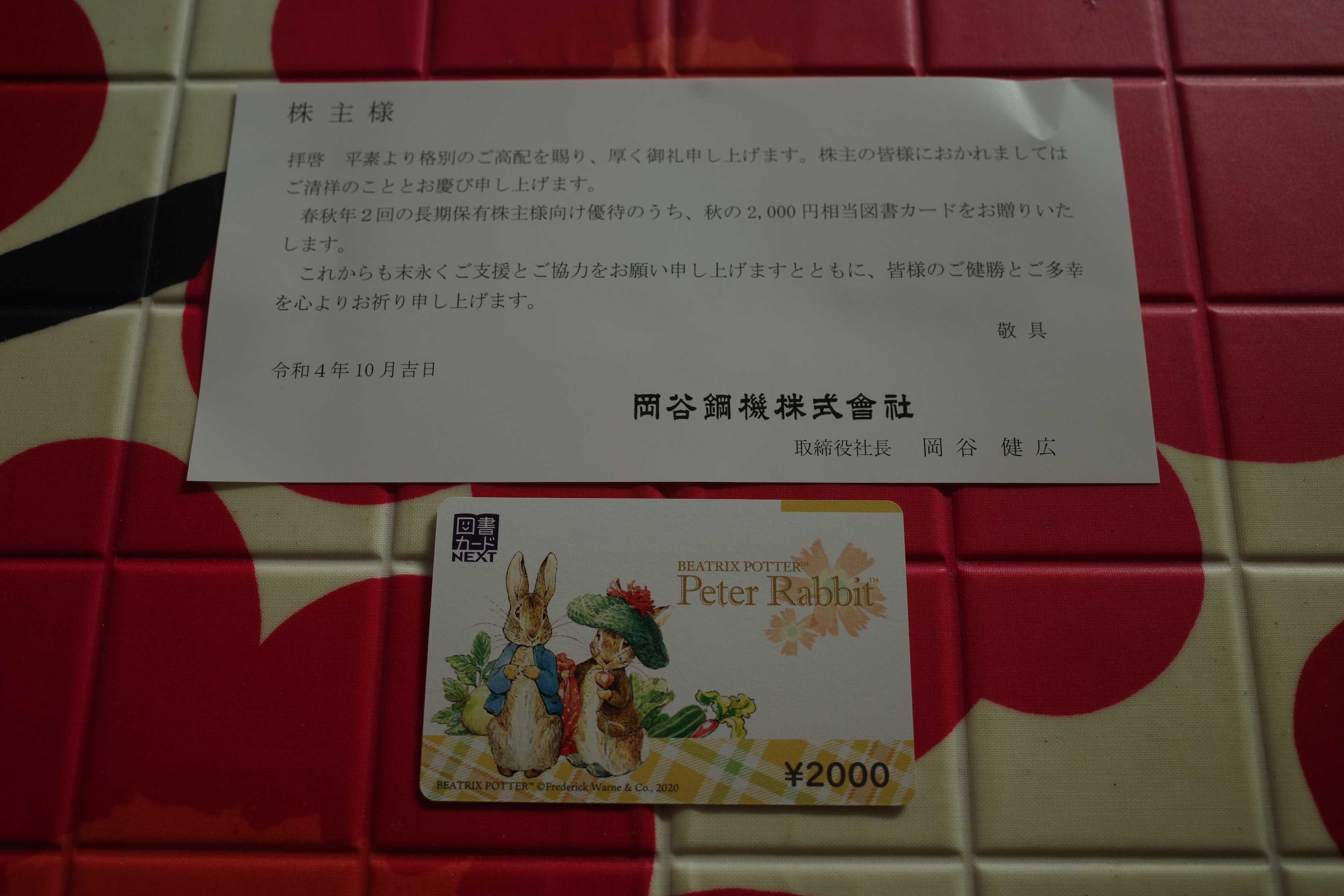

そんな素敵な岡谷鋼機の現在の株価は9710円、時価総額944億円、PBR0.33、自己資本比率は42.5%、今期予想PER4.25、配当利回り2.5%(245円)、総合利回り%(245+22=267円、優待米は1キロ440円で換算)で、優待は100株保有で2月株主に 愛知県産米5kgです。200株保有の場合は8月にも同じお米5kgが戴けます。更に長期株主優遇優待制度(100株以上の連続3年以上の保有で図書カードの追加)もあります。

愛知県のお米が美味しいなどとはあまり聞いたことがなかったのですが、この岡谷鋼機のはなかなかのクオリティです。

ちなみに長期株主優遇優待の内容は以下となります。

100株以上を3年以上連続保有で、2月及び8月株主に2000円相当の図書カード。

さて岡谷鋼機は超マイナー市場である名証プレミア所属であることが災いして指標的に非常に割安な株価水準に捨て置かれていますが、その実力には確かなものがあり、間違いなくポートフォリオ上位の一角で戦える素晴らしい銘柄であると考えています。

創業家14代目の新社長さんの手腕に期待しながらこれからも楽しくホールドして応援していく所存ですが、ワイが投資家として元気な内に金銭的に報われる日が本当に来るのだろうか?、会社がこれからも永続するのは間違いないけれども、株価上昇と言う「日の目」を見る前に自分が先にくたばってしまうのではないか?という気もちょっとしてきています。

と言うか、よくよく考えると岡谷鋼機が株主にせっせとお米優待をくれてまた長期で持つと図書カードが追加されるのも、「チミ達投資家は、家臣として岡谷家の永続と繁栄を末永く静かに支えよ。」という暗黙のメッセージなのではないか?ともちょっと感じています。(滝汗)

2022~23主力株概況シリーズ 免責事項

2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。