さて今日は2022~23主力株概況シリーズです。

278位 3546 アレンザホールディングス (東P、2月優待) ◎

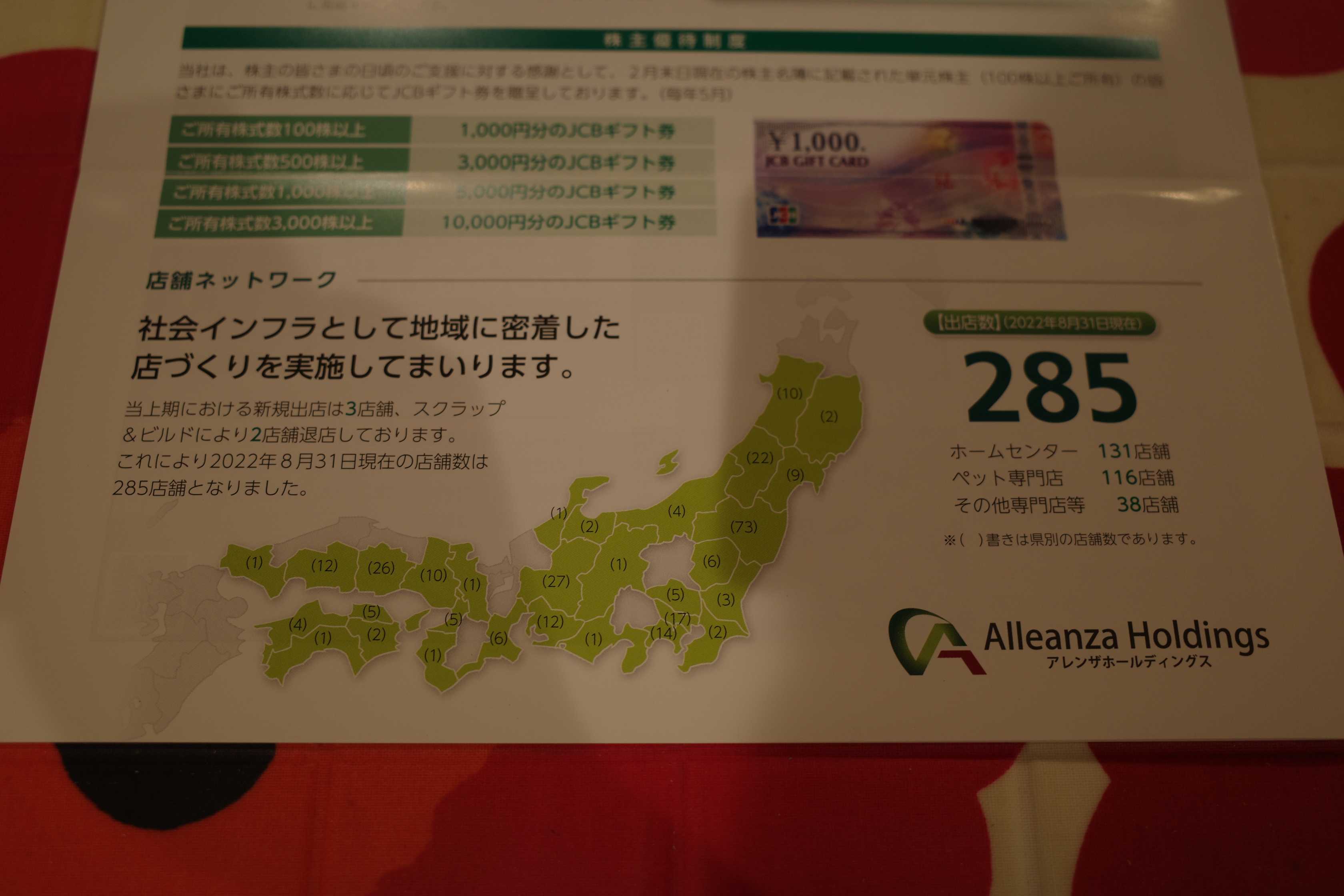

PF時価総額278位は、バロー傘下で、ホームセンター、ペットショップを東北・関東・東海・中四国に多店舗展開しているアレンザホールディングスです。

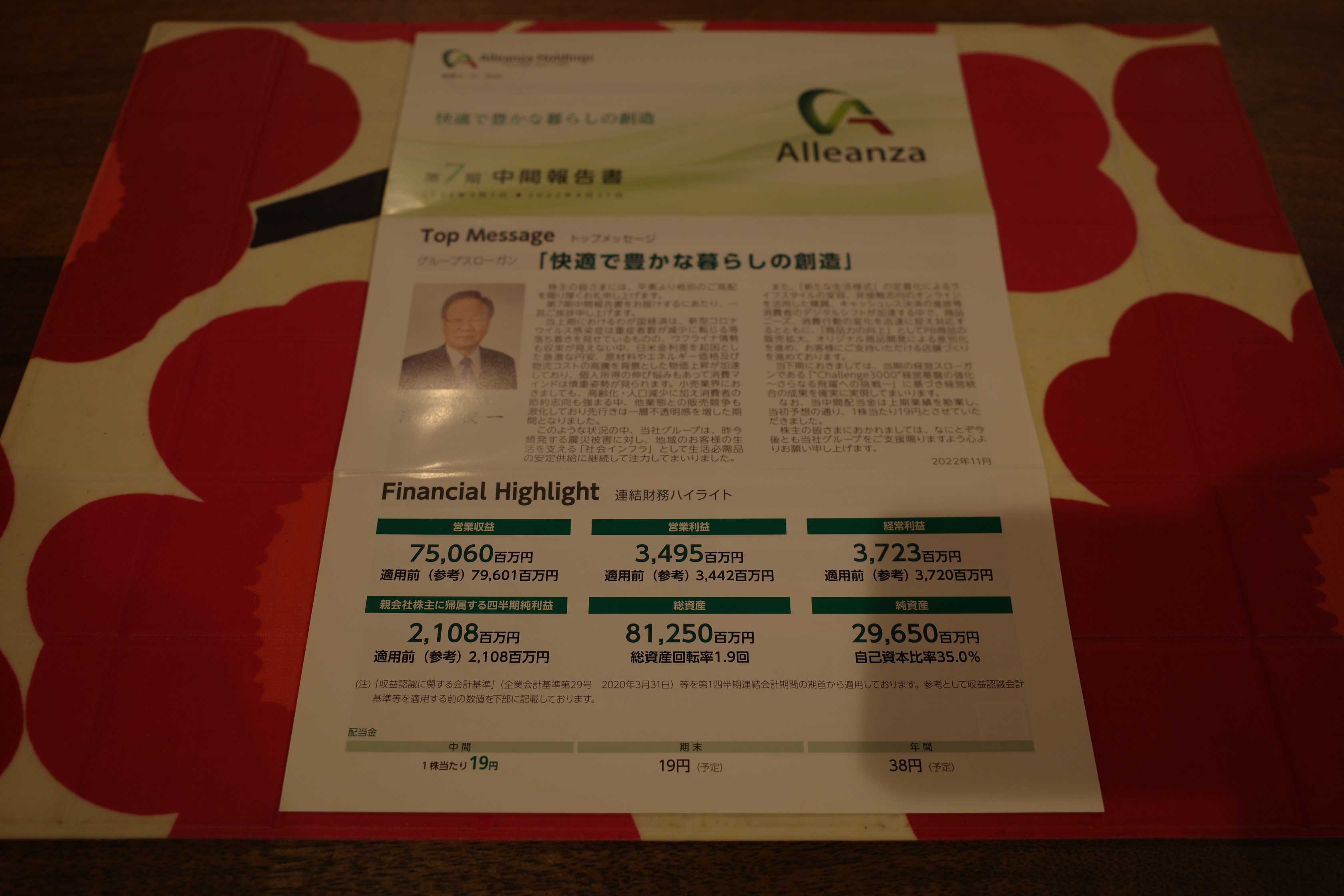

現在の株価は1010円、時価総額305億円、PBR1.05、自己資本比率は34.5%、今期予想PER8.71、配当利回り3.8%(38円)、総合利回り4.8%(38+10=48円)で、優待は100株保有で1000円相当のJCBギフト券などです。

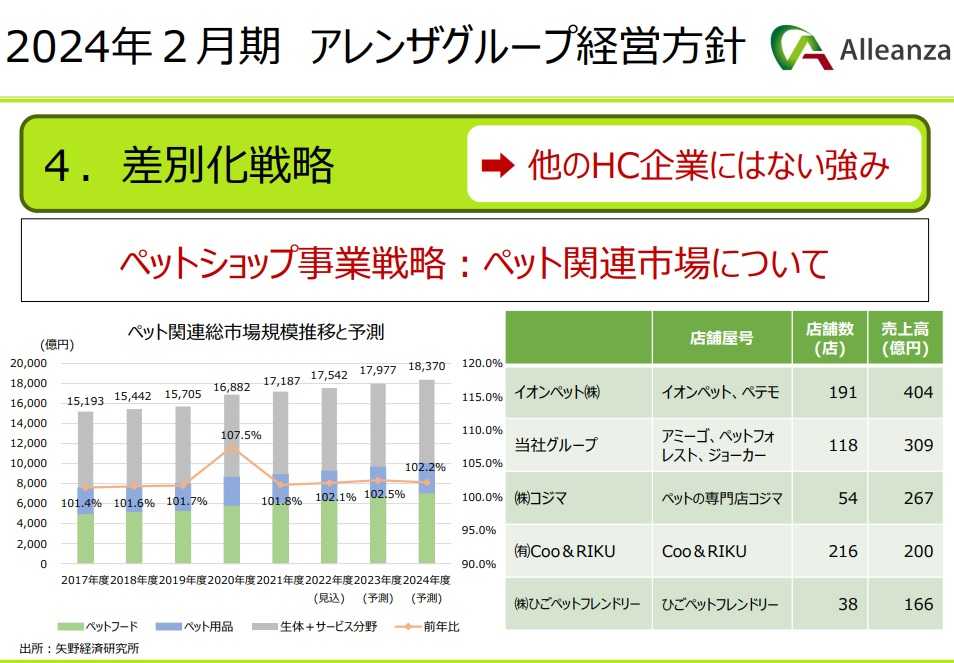

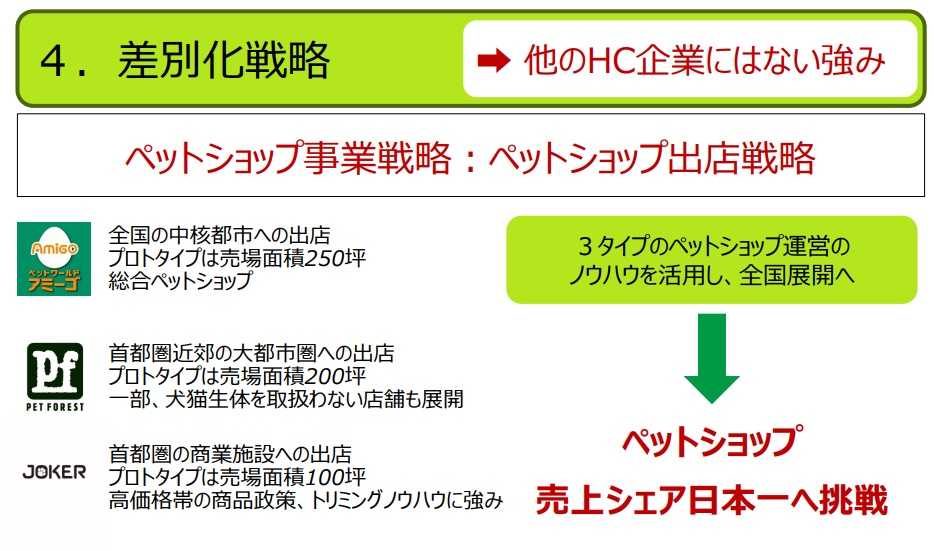

アレンザHDは、指標的な割高感もありませんしなかなか良い銘柄であると考えています。またここは成長力のある「ペットショップ事業」に強みを持っているのも魅力の1つです。現在業界2位と立ち位置もいいですし、トップを狙って欲しいですね。

(上記データは2023年2月期決算説明資料より引用)

と言うか、ここアレンザHDに限らず、ホームセンター業界には指標的に割安な優待株が多いんですね。

その理由は、

1. 既に成熟業界であり全体としての成長性が無い。

2. スーパーや家電量販店などの他業種から浸食されやすく、「経済的な堀」が弱い。

3. その割に業界内での争いが激しい。

ために、「ホームセンター業界はオワコン」と多くの投資家から見放されているからです。

ただこういう「人の気配のない所」は我々シケモク系バリュー投資家の大好物でもあり、私はそこに網を張って現在、

優待ホームセンター株バルクプロジェクト

を実行中です。

全くパフォーマンスは上がっていませんが、逆に言うと全然損もしていない状態で、自分としては「居心地の良いぬるま湯プロジェクト」という所です。ここアレンザHDはその大切な構成銘柄の1つとなっており、これからも当然ホールド継続の予定です。