さて今日は2022~24主力株概況シリーズです。

119位 4690 日本パレットプール (東S、非優待株) ◎◎~◎◎◎

PF時価総額119位は、関西発祥で輸送用パレットや機器レンタル大手の日本パレットプールです。

(上記データは日本パレットプールホームページより引用)

現在の株価は2402円、時価総額41億円、PBR0.63、自己資本比率は56.2%、今期予想PER5.77、配当利回り1.7%(40円)で、優待はありません。

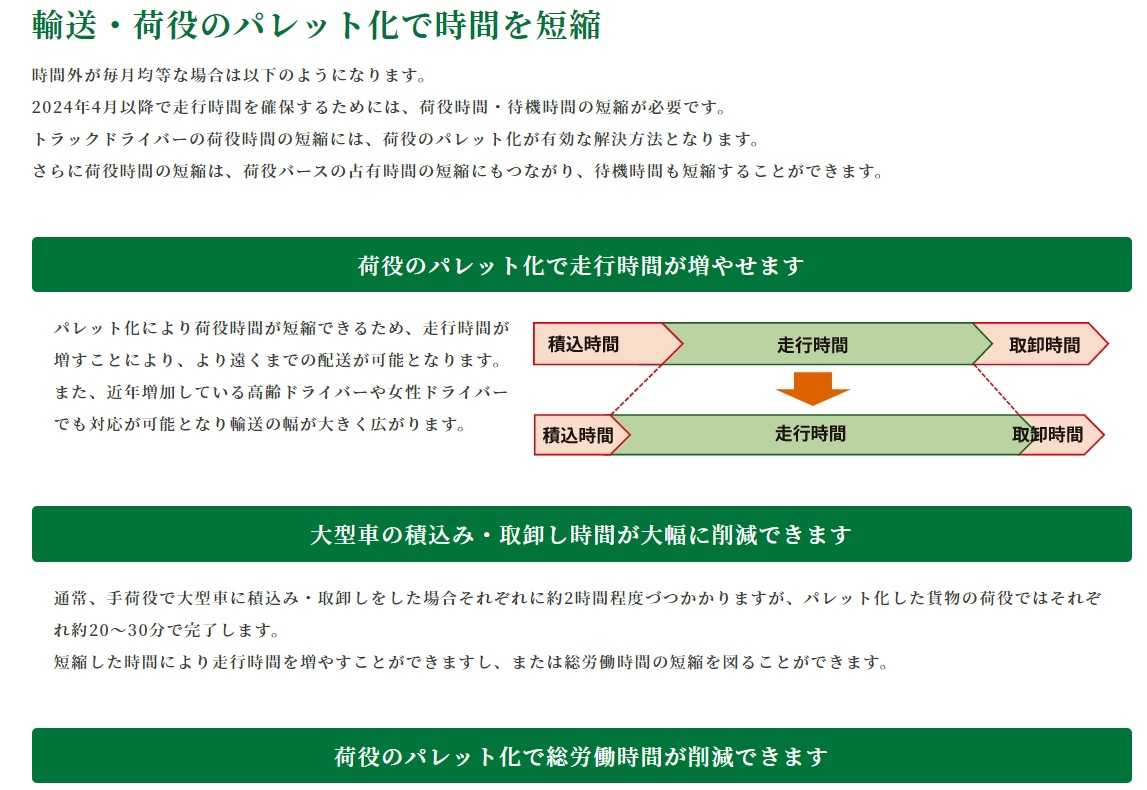

日本パレットプールはいわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つです。それは荷役をパレット化することによって積込時間と取卸時間を節約でき、それによってドライバーの走行時間を増やすことができるからです。

(上記データは会社HPより引用)

ちなみにこのパレットとは、「輸送、荷役、保管するため、荷物を単位数量にまとめて載せる台のこと。 フォークリフト作業の前提となるもので、コンテナとともにユニットロードシステム(物流を合理化するために単品をまとめる)に欠かせない物流資材」のことです。

現時点の日本パレットプールは「目に見えて」業績が良くなっているわけではないですが、2024年度(猶予期間は2024年3月31日で終了)が来月4月にいよいよスタートするので、実際に始まれば物流業界からの駆け込み需要が発生して数字が追い付いてくるのではないか?と期待して私は少し多めに買いました。

実際、下記データを見ても分かる通りパレットレンタル市場は2022年の505億円から、2025年には590億円、2028年には680億円と、今後着実な成長が予想されています。

(上記データはマーケティングデータバンクHPより引用)

ところで日本のパレットの流通総数は約5~6億枚といわれており、そのうちレンタルパレットのシェアは僅か5%程度と言われています。でもヨーロッパではレンタルパレットの普及率は90%に達しています。これは1200ミリ×800ミリ×144ミリのサイズがユーロパレットと呼ばれる基準規格となっていて普及が進んでいるからです。

翻ってここ日本で普及が進まないのは、規格の乱立で標準化が遅れている為です。ただ現在 国が先導する形 で1100ミリ×1100ミリの「11型」を基準規格とする取り組みが始まっており、これがうまくいくとパレットレンタルサービスの国内市場は大きく飛躍する可能性があると個人的には考えています。

それが何故かというと、パレットを標準化できると荷物を出発地から到着地まで同じパレットに載せたまま輸送・保管する「一貫パレチゼーション」が可能となるからです。

ちなみにパレットレンタル業界は売上1位が日本パレットレンタル(非上場)、2位が7065ユーピーアール、3位がここ日本パレットプールなのですが、1位のJPRは非上場なので買えない、2位のUPRは株式市場からの評価が既にやや高い(PBR1.29×PER13.28=17.13)ということで、私はここに白羽の矢を立てました。

パレットプールの 「グレアムミックス係数」 はPBR0.63×PER5.77=3.64と非常に低いですからね。我々バリュー投資家にとっての「始祖の巨人」である ベンジャミン・グレアム 先生の教えを忠実になぞっての「王道の投資」を目指した、ということです。

次になぜ日本パレットプールがこんなに安いのか?の理由ですが、1番は時価総額が50億円以下と極端に低いので流動性の問題から機関投資家が手出しできない「小粒納豆ちゃん」であること、2番目に会社側に積極的なIR姿勢や株主還元姿勢が全くない「ゼロゼロワンダフル状態」であること、の2つであると個人的には考えています。

日本パレットプールは指標的にも非常に割安ですし、上で述べたように時価総額が50億円以下と極めて小さいマイクロキャップ・超小型株なのもいいですし、日本でのパレットの標準化が進めばもしかすると今後大きな成長が期待できるかもしれませんし、非優待株であるという欠点を余裕で打ち返すだけの力のある、抜群に良い銘柄であると考えています。