絵を作ってみました。

※手間がかかります。あは・・

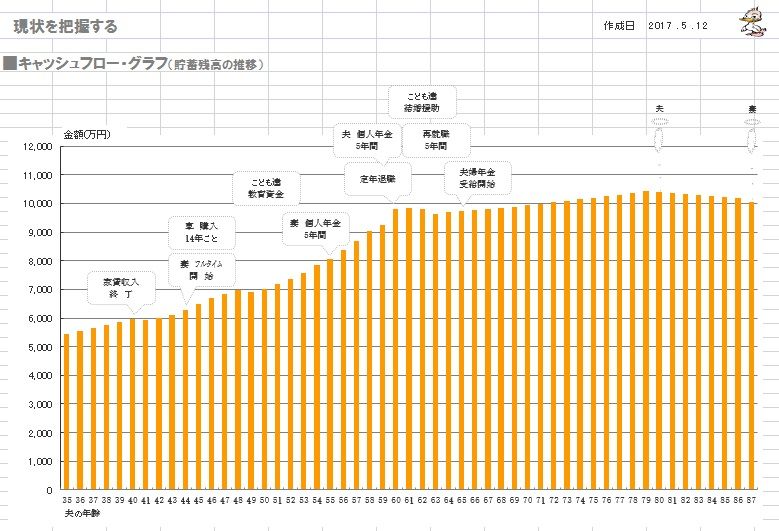

自分の頭で考える生活設計。

〇メール顧問会員のYさん(30代)

(相談:ライフプランニング)

2017.5.12 現状診断 終了。

2017.6.21 マイホーム取得シミュレーション。

2018.5.31 再度、メール顧問会員に。

& マイホーム建築支援会員に。

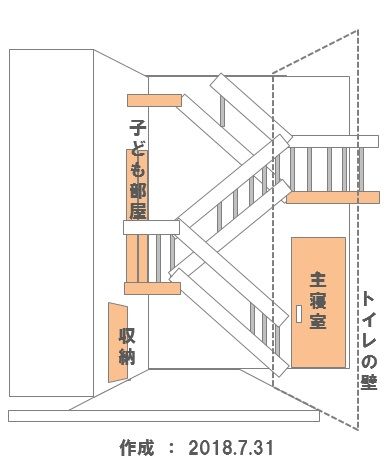

こんな家に住みたい♪ 絵は描けませんが

マイホーム 外観は平家でも実は2階建て?

子ども部屋の隣りに主寝室を配置しました

洗面の位置変更 バルコニーを広く そして

子供部屋の下の空間 天井を低くする必要は

カウンター等造り付け家具も徐々に表現し

固定資産税に関するおバカな都市伝説 また?

吹き抜けって どんな感じ?イメージできない

メールをいただきました。

武田さん。こんにちは。

子供部屋上空の秘密基地の件、

なるほど~~。たしかに!と、思いました。

採用したいです。 お願いします。

※はい、100万円や200万円は、

住宅建築では誤差の範囲です。

きちんと業者比較することなく

建てている大部分の人たちは、

数百万円から1千数百万円を

気付かずにたれ流しています。

それも、一瞬で。

おバカさんです。

あと、玄関と、リビングの吹き抜けまで

イメージしやすいように

絵にしてもらい、ありがとうございます。

とてもわかりやすかったです。

結論からいいますと、

玄関は吹き抜けを採用して、

リビングは吹き抜けにはしない。

ということになりました。

※ほう・・。

というのも、

リビング吹き抜けが気になったので、

昨日さっそく

吹き抜けリビングに暮らしている知人宅へ

訪問してきました。

そこで聞いたところ、

たしかに解放感があり、オシャレ感はあるが

夏にクーラーがなかなかきかないし、時間がかかる。

※断熱の問題です。

失礼ながら・・そのお宅、

普通に断熱されていないのでは?

冬は暖房も、あたたかい空気は上に行くから

上にファンをつけて循環させて

部屋があたたまるまで時間がかかる。

※残念、断熱の問題です。

そして、循環させるために上空にとりつける

大きなファン(扇風機の羽)は

ほこり等のよごれがたまるため、

掃除がすごくたいへん。

と、いうことでした。

※それは、当たっている。

なので、天井付けの大型ファン

ではないものを利用したい。

私たち夫婦は暑がりであり、寒がりでもあるため、

リビングには吹き抜けは、いらないかなぁ。

※暑がり・寒がりなのであれば、

きちんと断熱をほどこしたい。

断熱の悪い残念な家を参考に

してはいけない。

ちなみに・・武田FP宅は、

今回のような中途までの吹き抜け

ではなく、

リビングのソファに腰掛けて

上を見れば、2階の天井が見えます。

リビングの上空が吹き抜けて、

その吹き抜け上空を4分の3周

できるよう、柵で囲んでいます。

この状態で、

お知り合いのような家なら、

まったく暖まらないし、

まったく冷えないでしょうね。

武田FP宅は冬暖かく、夏涼しく、

快適に過ごしています。

家全体がほぼ同じ環境です。

たしかにオシャレだけど、

そんなに友人を招きいれる頻度も少ないしなぁ。

そのかわり、玄関だけは吹き抜けにして

素敵な空間にしたいです。

最後に、武田さんにお願いなのですが

今回、玄関を南北に断面した絵をつくって

いただきましたが、

玄関を、東西に断面した絵を作って

もらえないでしょうか?

※東西の断面の絵はすでに作って

お見せしているんですが・・。

玄関引き戸を開けて、

どういう風にみえるのかが気になりまして。

※無茶振り・・してきます。

2時限の絵なら簡単だけど、

3時限は難しいんだよな・・。

お忙しいなか、

体調も万全ではないのにごめんなさい。

武田さんの足がはやく良くなりますように。

☆彡☆彡

※そんなやさしいこと言われたら、

無茶振りされようが、

やらなきゃならなくなって

しまいます。

エクセルで3時限を表現するのは、

メチャクチャ大変です。

※まあ、この程度の表現にし

かなりません。

イメージつかめますか?

なお、

玄関を吹き抜けにしない場合は、

天井の高さは、

子供部屋の外の踊り場の手スリ

程度になります。

お客さんが玄関に立った時に、

子供部屋から出てきたら、

しゃがんで柵の間から

お客さんと顔を合わせるか、

あるいは、2~3段下りてから

・・ということになります。

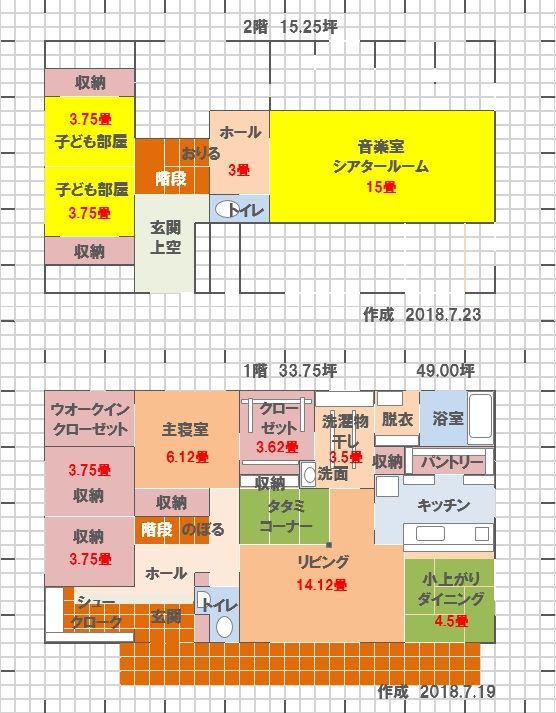

※平面プラン。

※西面(道路側)立面プラン。

※東側立面プラン。

※こんな感じの土地です。

さあ!どんな家を建てる?

送ってもらった現地写真。

※私が見に行った時より、

緑が濃くなっています。

※南側が平屋で良かった・・けど、

土盛りして建てられているようです。

(ちょっと・・気に食わない)

※東面と南面がブロック積みに

なっているので、

こちらは何もせずに済みます。

2018.6.2(土)に、現地を

ウロウロしてきました。

※137坪、広い土地です。

うらやましい・・。

※南から北に向かって・・

※この右側の空き地です。・・たぶん。

Yさんに案内されたのではなく、

武田FPが勝手に見に行きました。

※いい感じです。南側は平屋です。

※広い土地です。圧迫感がありません。

※道路の幅は5.3mです。

※一度、生活設計等をしていても、

改めてマイホーム取得シミュレーション

を行なうところから始めます。

(FP事務所だから当たり前)

《 Y家の概要:現状診断時点 》

2017.5.12

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

30代団体職員の夫、

30代団体職員の妻、

小学生&幼児・・の4人家族。

相談: 生命保険(元・・売り手)。

マイホーム取得。

住まい: 賃貸(家賃:4.8万円)。

収入: 夫 269万円/年。 (手取り:227万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄: 5,320万円。 (素晴らしい!)

負債: なし。

生命保険料: 12万円/年 (総額:384万円)

夫 利率変動型年金 JA

35年間払って5年間で受け取る。

(210万円払って223万円受け取る)

妻 利率変動型年金 JA

29年間払って5年間で受け取る。

(174万円払って181万円受け取る)

※「30数年かけて10万円ほど余分にもらう」

ことが、本当にお得なことなのか?

自分の頭で考えて行動したい。

「老後資金準備=個人年金」

「教育し金準備=学資保険or終身保険」

などという、保険屋お仕着せの

考え方に洗脳されたままではいけない。

そもそも、「老後資金」とか

「教育資金」とかの・・「目的別」

ブツ切り的な発想をしてはいけない。

業界の思うつぼになる。

お金は『総額の推移』で捉えよう。

上記キャッシュフローグラフのように、

一生を通じてどのように推移するか

をチェックしながら、

根拠を持って考え、

確信を持って行動しよう。

死亡保障必要額:

現時点 10年後

夫 -9,876万円 -8,219万円

妻 -9,070万円 -8,032万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は

現在も将来も、夫婦ともに不要です。

「これでもか!」・・というほど不要。

(健全な家計なら、当たり前)

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

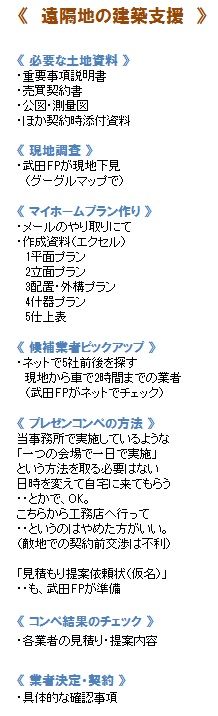

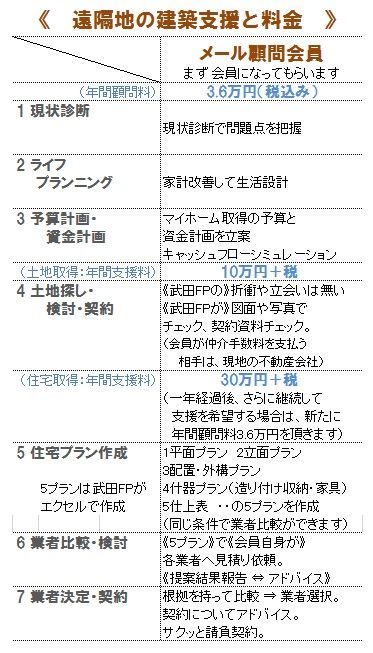

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。