Marc Faberが警告を出している、

naked capitalism1/12より、

Some Cautionary Observations from Marc Faber

From his conclusion:

I am far from certain that US equities, which have declined by about 50% from their highs, are such a a bargain. Valuations are far from where they werea at major market lows such as in 1932, 1974, and 1982. Moreover, economic conditions may turn out to be far worse than in previous recessions, including the Great Depression at the beginning of the 1930s. Everybody seems to think that, thanks to the government's monetary and fiscal interventions, this recession will come nowhere near the 1930s slump. However, I think it might be far worse – and precisely because of the interventions.

高値の半分になったNY株式はお買い得かと言えばノーだ、過去の高値に比べたら全然だ、

インフレ調整したDJ(1949-2008)、(クリック拡大)

インフレ調整したDJ(1949-2008)、(クリック拡大)

それどころか昨今の景気の具合を見るなら、経済の落ち込みは前回不況を上回るだろう、

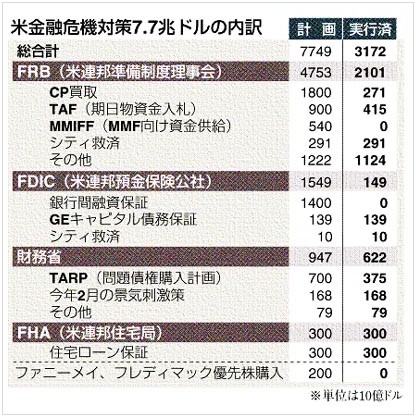

誰かさんは、政府の財政出動(大量$供給)および破綻会社の政府救済に感謝し、そして我々は大恐慌になんかならない、というかも知れない、

しかし私はこのたびの恐慌は大恐慌(1930)を上回ると思う、なぜなら(過去に例を見ない)政府の介入の故にだ、

Marc Faberは、スイス生まれの投資家の大御所、

彼がプライベートレポートで警鐘を鳴らし、NakedCapがそれを転載してくれた内容である、

彼が指摘している通り、政府の介入(救済額)は確かに過去に例を見ない規模だ、