|

|

|

|

Jan 17, 2021

カテゴリ:優待株について

さて今日は当ブログダントツ一番人気の2020~21主力株概況シリーズです。

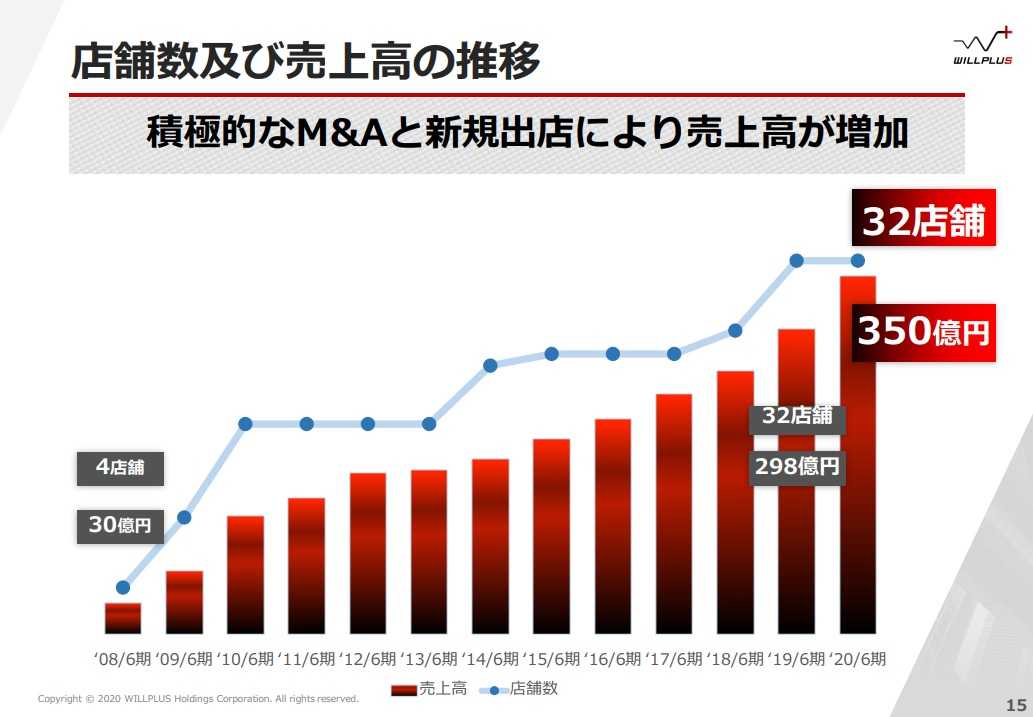

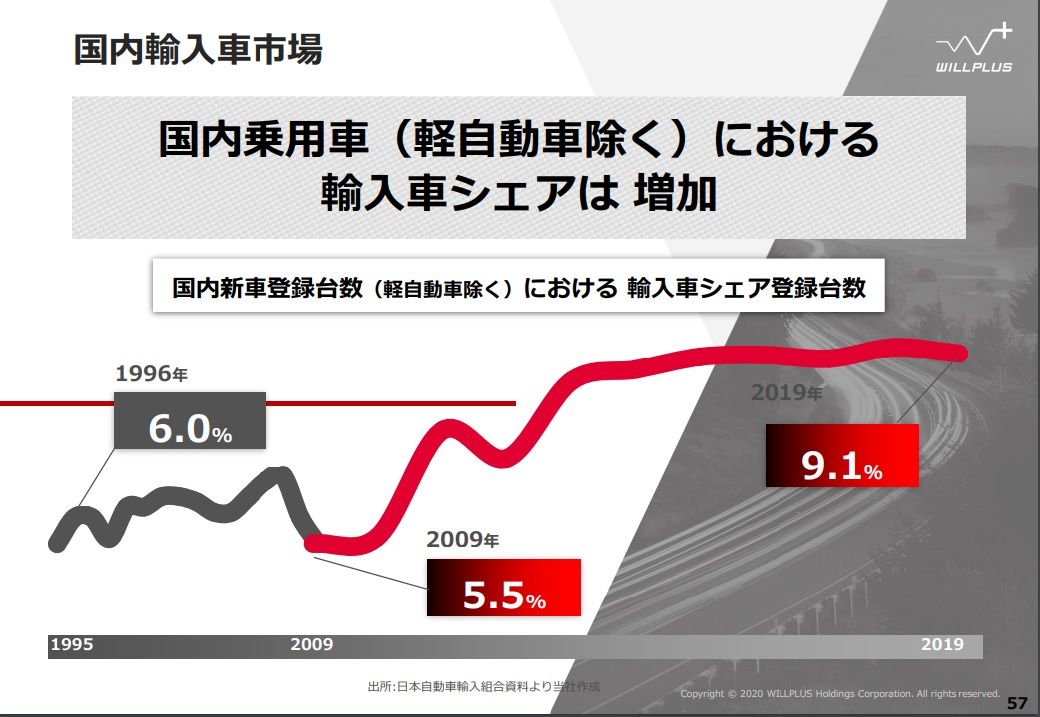

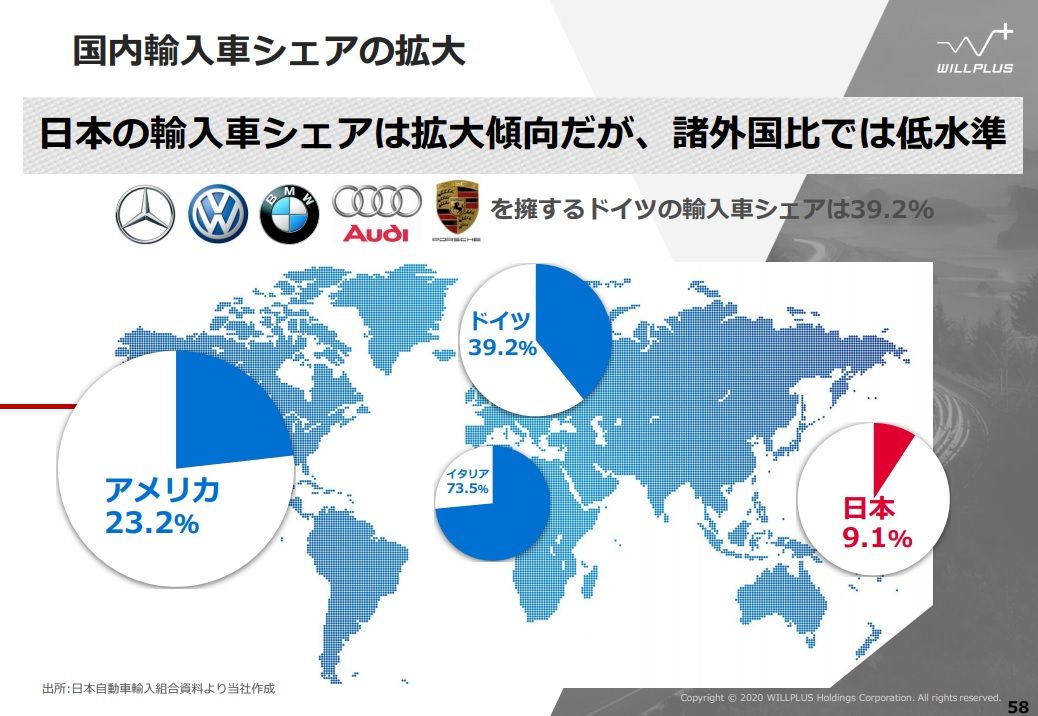

25位 3538 ウイルプラスホールディングス (東1、6月優待) ◎◎ PF保有全678銘柄中で時価総額25位の準主力株は、ジープやフィアット、BMW、ボルボが柱の輸入車販売業者で、積極的なM&Aで成長を続けているウイルプラスホールディングスです。2019シーズンは27位でしたが、株価上昇により少しだけ順位を上げて今シーズンはここで登場してきました。 現在の株価は732円、時価総額72億円、PBR1.13、自己資本比率は38.2%、今期予想PER9.38、配当利回り1.9%(13.59~14円)、総合利回り3.2%(13.59+10=23.59円)で、優待は100株保有で1000円相当のクオカードです。 尚、 ウイルプラスホールディングスは1単元が比較的低額で、優待が「金目の物」のクオカードであることから、今後の優待廃止や改悪を心配されている投資家の方がいらっしゃると思いますが、IRによると、「現時点では廃止や改悪の予定はない。」という事でした。  ウイルプラスのクオカードは盤面がメチャカッコいいです。  ついでにもういくつかお見せしましょう。   さて私がウィルプラスホールディングスに準主力参戦している理由は以下の通りです。 1. 積極的かつ効率的なM&Aを通じて高い成長力を維持している こと。  (上記データはかぶたんプレミアムより引用)  (上記データは2020年6月期説明資料より引用) 2. 日本国内における輸入車シェアはジリジリと増加しており、また諸外国と比べた場合の輸入車シェアが異常に低いことも考え合わせると、今後も「構造変化による持続的な成長」を期待できる と考えたこと。 尚、会社IRによると、「国産車と輸入車の価格差が以前より縮まってきていることと、輸入車には個性があって魅力的なものが多いので、その両方で輸入車シェアが増加している。この流れは今後も続くと考えている。」とのことでした。  (上記データは20200219会社説明資料より引用)  (上記データは20200219会社説明資料より引用) またこれに関して補足的に個人的な考えを述べると、最近の日本車、特に日○車やホ○ダ車などは、全体として非常に凡庸な出来で、消費者としてみた場合に「欲しい。」と思わせる本質的な魅力に著しく欠けていると思います。 多分社内で合議制の会議を繰り返し過ぎて、最終的に「消去法」で誰からもクレームが出ない車しか世に問えないのかもしれませんが、率直に言って、「臆病の塊」で「デザインの縮こまった」げんなり・うんざりするようなルックスの車が多すぎます。 それに対して輸入車は、車としてのクオリティは若干劣るとしても、デザインや設計哲学に秀でているものが多く、単純に「乗ってみたい。」と感じることが多いです。 なので、今の日本市場における輸入車シェアは不当に低すぎると考えており、今後もその比率はじりじりと上昇していくものと思っています。おそらく20%程度までは上がっていくのではないでしょうか? 3. 成長力と同時に指標的な割安感も併せ持っている こと。ただし、自動車ディーラーという括りで見ると、 2754 東葛HD (PBR0.44×PER8.37=3.68) 3184 ICDAHD (PBR0.69×PER4.93=3.40) 3538 ウィルプラスHD (PBR1.13×PER9.38=10.60) 7593 VTHD (PBR1.32×PER15.63=20.63) 7623 サンオータス (PBR0.53×PER19.82=10.50) 8291 日産東京販売HD (PBR0.42×PER24.72=10.38) 8293 ATグループ (PBR0.23×PER8.58=1.97) 8298 ファミリー (PBR0.35×PER5.48=1.92) 9856 ケーユーHD (PBR0.57×PER10.15=5.79) と、どこも指標的には驚異的に割安です。これは自動車ディーラーという業種は、地味なイメージが強くかつ全体に利益率が低いので、株式市場では「万年不人気」なためです。 そして 同業種内で見ると、ウィルプラスホールディングスが特に割安というわけではないことには一定の注意が必要 とは思います。後、今書いていてふと思ったのですが、 「自動車ディーラー銘柄をバルクで買って数年間寝かす」というのは良い投資アイデア かもしれないですね。特に8293ATグループや8298ファミリーなんかの割安感は強烈です。なにしろ、 グレアムのミックス係数 が 驚異の1倍台 ですからね。 以上、成長バリュー・収益バリュー・優待バリューの「3本の矢」を兼ね備えた魅力的な超小型株、ウィルプラスホールディングスの紹介でした。♪ 2021主力株概況シリーズ 免責事項

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 17, 2021 10:59:06 AM

[優待株について] カテゴリの最新記事

|