さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。

52位 7520 エコス (東P、2・8月優待) ◎

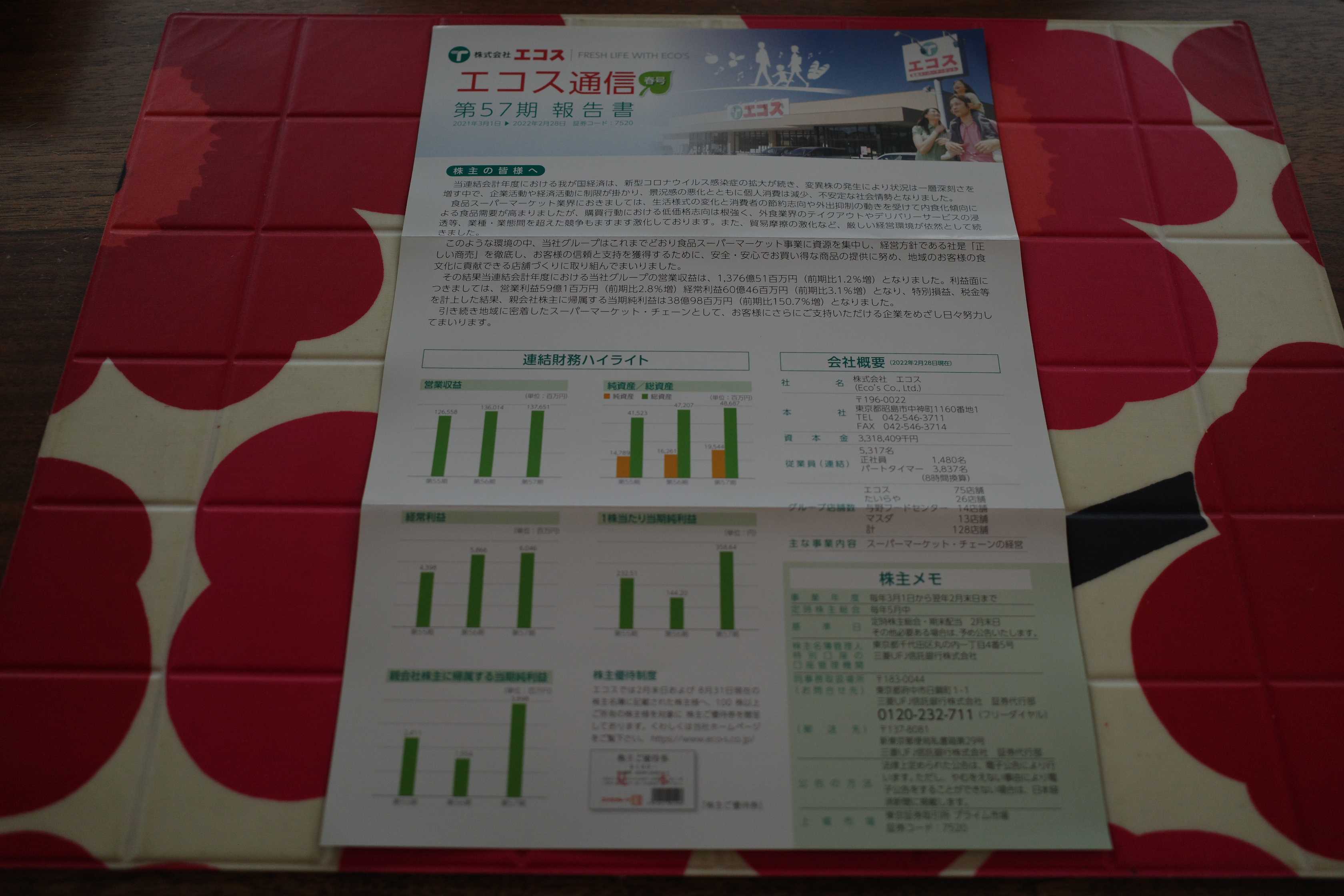

PF時価総額52位の上位銘柄は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。2020シーズン3位、2021シーズン15位とここ数年最上位の一角で戦った銘柄ですが、加速するインフレ下でコスト増によって業績を落としていることからポジションを大きく圧縮し、一旦「保有コスト0」分の恩株のみを残す手堅い形としました。そのため今シーズンはかなり順位を下げようやくここで出てきました。

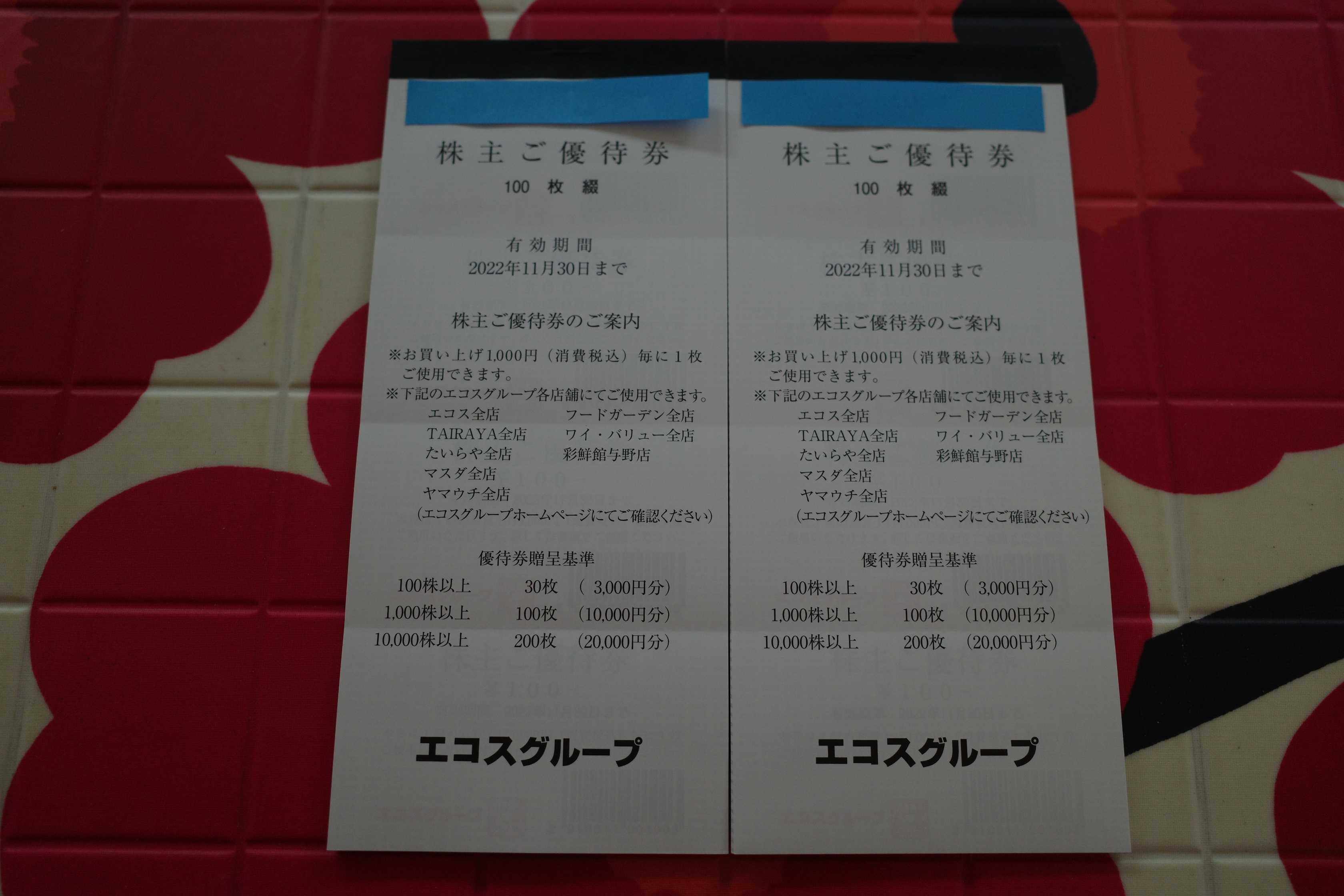

現在の株価は1827円、時価総額213億円、PBR1.00、自己資本比率は40.4%、今期予想PER6.80、配当利回り2.7%(50円)、総合利回り3.7%(50+17.6=67.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。

私がエコスを上位銘柄として戦っている理由は以下の通りです。

0. 自分には、「投資を通じて極上のスリルやサスペンスを味わいたい」という潜在的な要求がずっとあったことにこの数年でようやく気付いた。それは過去に 7523アールビバン や 6425ユニバーサルエンターテインメント の様なリスキーで値動きの激しい銘柄を平気でポートフォリオ1位に据えてしまう様な投資行動に端的に現れている。そしてそのせいで、トータルで見ると投資成績を大きく落としていた。

また同時に、過去実際に大きな利益になった銘柄を改めて分析すると、地方スーパー、地方ドラッグストア、小型飲食チェーン、小売店などの、「どこにでもあるありふれた、飽き飽きする程に地味な、でも非常に分析しやすい銘柄」が多いという事が分かった。

つまり、自分には「値動きがマイルドで眠気を催す様な、そして事業内容が平凡で革新性が全くなくて凡庸で、多くの投資家にスルーされている、ここエコスの様な銘柄」こそが向いていると理解したこと。

1. 指標的に割安 である。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。

また同時に、積極的かつ巧みなM&Aによる成長力 がある。最近だと2020年7月に 埼玉県に15店舗を展開する食品スーパーの株式会社与野フードセンターを完全子会社化 した。

以上を簡単にまとめると、 指標的に割安でかつ同時にマイルドながら一定の成長力があり、とてもバランスの良い銘柄である ということ。

(上記データはかぶたんプレミアムより引用)

2. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。

ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れていること。

以上、「いぶし銀」で激渋な魅力に溢れたエコスを、引き続きPF上位の一角として、十分に集中しながらホールドして戦っていく所存です。

2022~23主力株概況シリーズ 免責事項

2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。