|

|

|

|

2014.11.10

カテゴリ:災害・防災

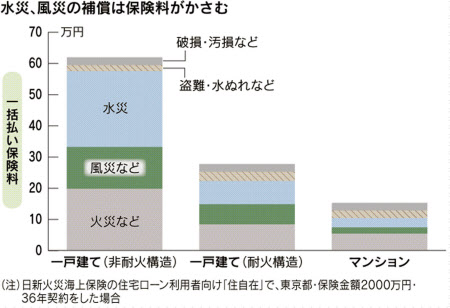

火事や台風、洪水などのリスクに備え、大切なマイホームに掛ける火災保険。保険金額の設定が大きすぎたり、要らない補償が付いていたりすれば、保険料を節約する余地がある。台風など自然災害が増えているため損害保険各社は2015年に保険料を上げる。それまでに必要十分な補償を見極め、保険料が割安な長期契約を結んでおきたい。

「こんなに保険料が下がるなんて……」。火災保険の見直しを助言している不動産コンサルティング会社、さくら事務所(東京・渋谷)では相談者がしばしば驚くという。火災保険は住宅ローンの返済期間に合わせて新築時に36年の長期契約をする場合が多いが、同事務所がメスを入れると、保険料が数十万円も安くなることがあるからだ。 保険金額は同じ建物をゼロから建て直せる費用をメドに設定する。しかしマンションは専有部分だけが対象なので建築コストが分かりにくく、代理店によっては見積もりが過大になりやすい。同事務所の三上隆太郎コンサルタントは「首都圏の標準仕様のマンションであれば、1平方メートル当たり14万~15万円で計算するのが目安」と助言する。 70平方メートルの一般的なマンション住戸なら約1千万円で、全焼しても天井や床、間仕切り壁などをリフォームできるという。水回り設備が豪華だったり、高級材の床だったりする場合は、その分だけ保険金額を高く設定する。 一戸建てはどうだろうか。新築の注文住宅は建築費が目安になるが、建て売りは注意が必要だ。土地付き一戸建てで消費税が掛かるのは建物だけなので「分譲価格に占める建物と土地の割合を調整し、建物価格を実際より安く表示する場合がある」(三上コンサルタント)。うのみにして火災保険を契約すると、万が一のときの保険金額が不足しかねないので、売り主によく確認しておこう。  被害を受けるリスクが極めて小さいとみられる災害の補償を削れば保険料は下がる。まず豪雨による床上浸水や土砂崩れなど「水災」の補償が必要かどうかをチェックしたい。水災は保険料がかさむからだ。マンションの高層階や、氾濫する河川がない高台の一戸建てなら不要かもしれない。洪水や土砂災害のリスクは各市町村が公表する詳細な被害想定地図「ハザードマップ」が参考になる。 損保各社が15年に保険料を上げるのは主に台風被害が増えているためだ。ただマンションなら台風や竜巻など「風災」の補償を付けない選択肢もある。風災で壊れる可能性があるマンション住戸の窓ガラスや外壁は共有部分で、管理組合が別途、火災保険に入っているからだ。 損保大手の火災保険は風災を基本補償に含めているが、大手系列のセゾン自動車火災保険「じぶんでえらべる火災保険」や日新火災海上保険「住自在」などはオプション扱い。セゾン火災ではマンションの火災保険契約件数の8割近くが風災の補償を付けていない。風災を外す場合は大手の風災補償付きより保険料が安いか、必ず数社から見積もりを取っておきたい。 火災保険は保険金額や補償範囲が同じでも、契約期間が長いほど保険料は割安になる。大手損保で住宅ローンの返済期間に合わせて最も長い36年契約の保険料を一括払いすると1年契約の約25年分ですむのが一般的だ。保険料を損保会社が市場で運用して殖やすことが前提だからだ。 超低金利下にもかかわらず、多くの損保は現在、運用の利回りを年1.5%前後の高い水準にしたままという。中途解約した契約者に返す保険料は運用利回りや経費などをもとに算出するため、長期契約者が中途解約すると割り増しで保険料が戻る例が多い。 ある大手損保で36年契約をしてその3分の1の12年で中途解約すると、一括払いした保険料の73%相当が戻る。もともとの保険料が割安なうえ、12年契約の期間満了よりも有利な条件で解約できる。 将来の自然災害リスクの予測が難しくなったため、保険料の目安を算出する損害保険料率算出機構(東京・新宿)は10年超の料率の算出を中止した。このため損保各社は来年10月をめどに10年超の新規契約を廃止する。セゾン火災はすでに取りやめた。 来年10月以降の新規契約もできるだけ長期で保険料を一括払いした方が有利なことに変わりはないが、これまでの10年超契約に比べメリットは小さくなる。 火災保険はローンを組んだ銀行や住宅会社が代理店となる契約が多い。ファイナンシャルプランナーの清水香氏は「どの損保会社でどんな補償内容だったか認識していない人は多い」という。保険料の引き上げと10年超の新規契約の廃止まで約1年。まずは家のどこかにしまったままの保険証券を引っぱり出してはどうだろう。 (日本経済新聞より) ------------------------------ ハザードマップ等を参考に災害の補償を削ることで保険料を下げてみては、というのは興味深い。 ハザードマップを見て考えてもらうきっかけにもなるし、その延長線上で自分の住む土地を考えることになれば防災上の効果も大きい。 そもそも保険会社側で災害リスクを管理した上で保険料に反映させる、といったことがされておらず一律で価格設定がされていること自体が不思議ではある。 過去の災害履歴などは基準設定の参考になるだろう。 財産でもある住宅を守ることはその立地が大きく影響する。 そういう意味では防災において保険会社が果たす役割は大きいのかも知れない。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2014.11.10 01:36:21

コメント(0) | コメントを書く

[災害・防災] カテゴリの最新記事

|